热门

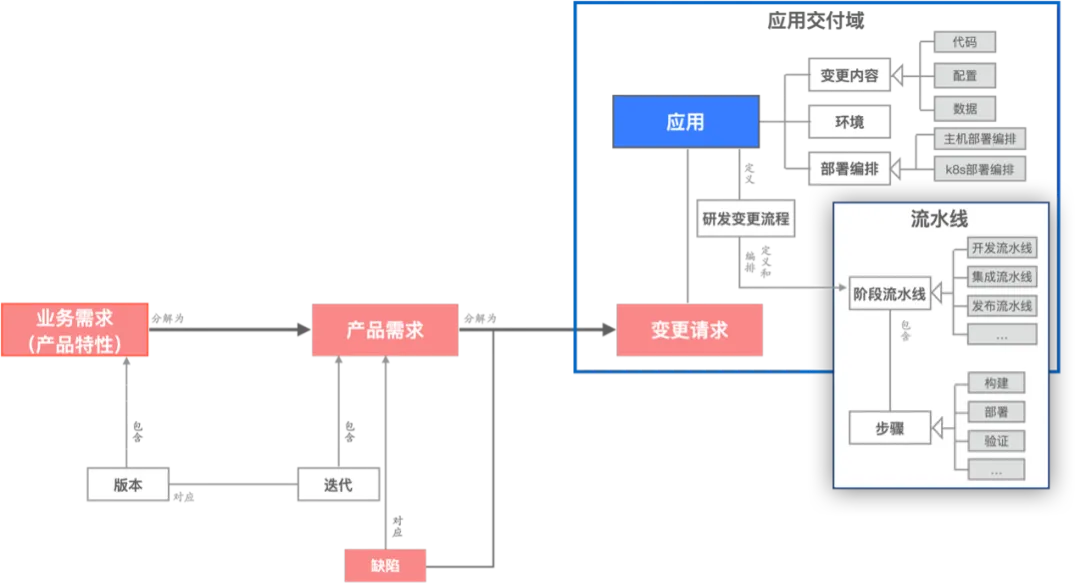

提升团队工程交付能力,从“看见”工程活动和研发模式开始

阿里云实时计算Flink的产品化思考与实践【下】

社区供稿 | FunASR 语音大模型在 Arm Neoverse 平台上的优化实践

更优性能与性价比,从自建 ELK 迁移到 SLS 开始

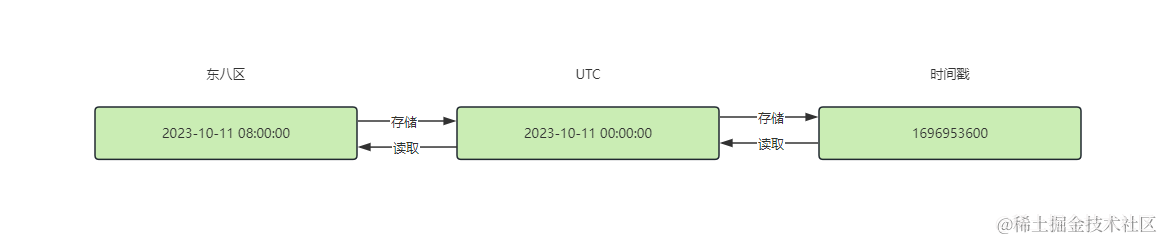

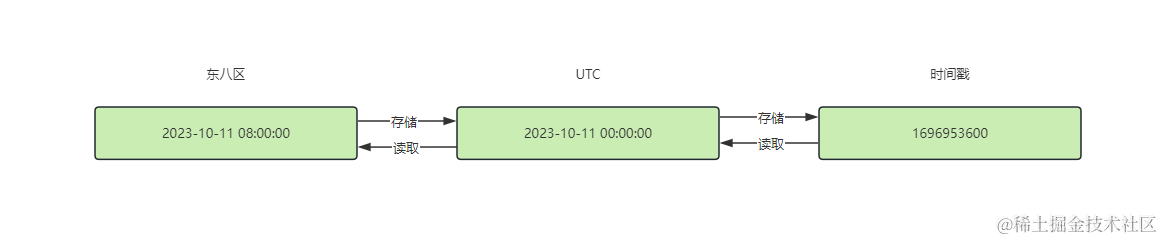

MySQL字段的时间类型该如何选择?千万数据下性能提升10%~30%🚀

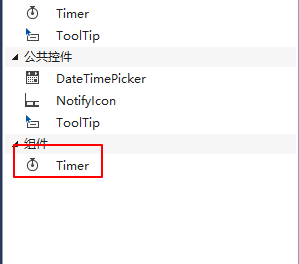

C# 如何使用倒计时

基于Vulnhub靶场—DC4渗透测试过程

JavaScrip基础(一)

【SpringBoot系列】微服务集成Flyway

Windows环境下安装nc工具

为什么要用SOCKS5代理?有什么优势?

:“You have an error in your SQL syntax; check the manual that corresponds to your MySQL server versi

【机房合作】之单例模式的实现

nc简单反弹shell

SOCKS/SOCKS5代理协议是什么

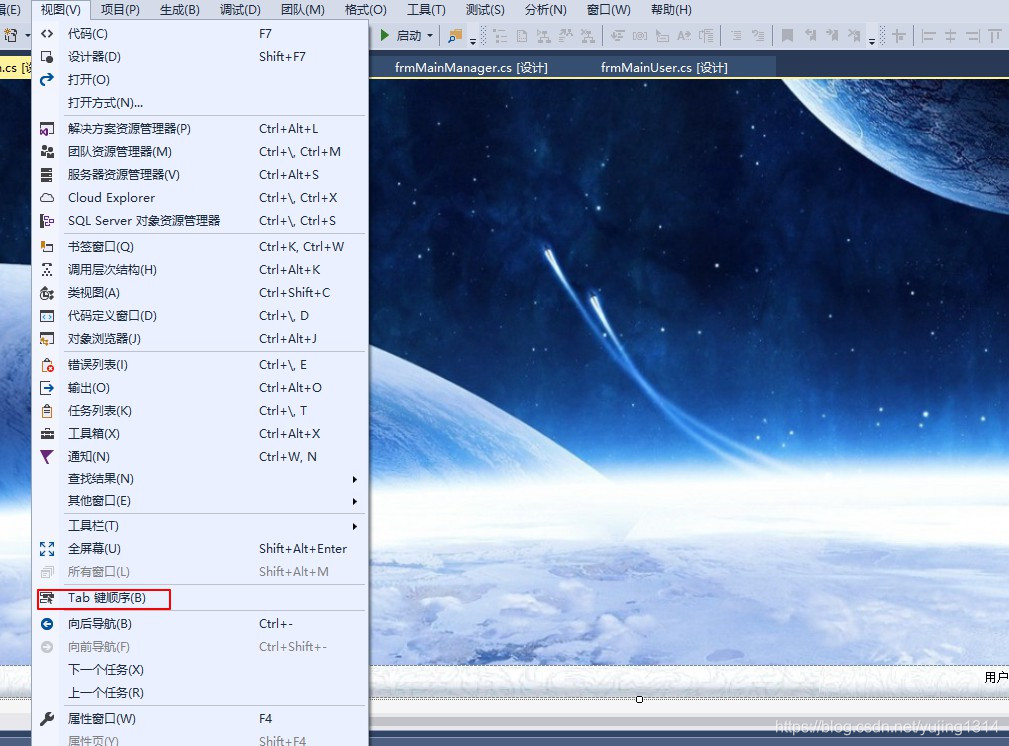

【VS2017】怎么调整Tab键的顺序和回车直接登录

渗透测试常用名词术语介绍

:“DELETE 语句与 REFERENCE 约束"FK_news_category"冲突

System.InvalidOperationException: WebForms UnobtrusiveValidationMode 需要“jquery”ScriptResourceMappin

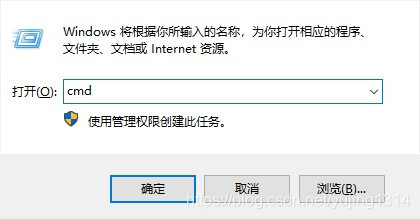

Kali Linux配置阿里源

如何检测本地网络是否稳定

NP19 列表的长度

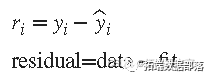

MATLAB最小二乘法:线性最小二乘、加权线性最小二乘、稳健最小二乘、非线性最小二乘与剔除异常值效果比较

C# 文本框限制大全

潜力与限制:低代码开发平台优缺点全面分析

【牛客网算法】NP18 生成数字列表(语法)

Pyglet shaps形状控件的种类和用法(共12种)

Kubernetes 集群的监控与维护策略

利用HttpClient库下载蚂蜂窝图片

阿里云企业级云服务器实例、云盘、带宽、镜像选择参考

R语言贝叶斯METROPOLIS-HASTINGS GIBBS 吉布斯采样器估计变点指数分布分析泊松过程车站等待时间

Pyglet控件的批处理参数batch和分组参数group简析

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据

TypeScript基础知识点

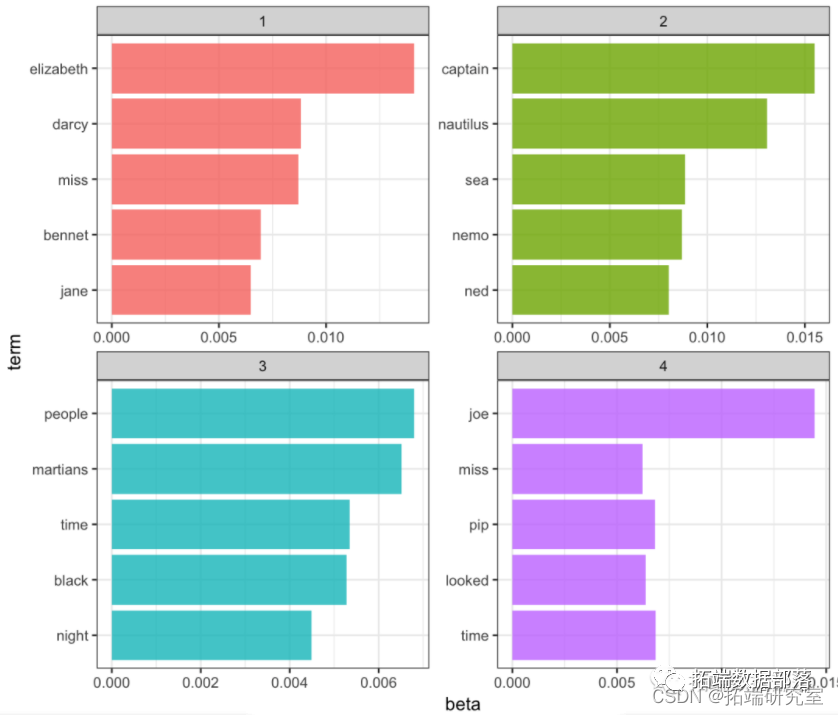

R语言之文本分析:主题建模LDA

Spring5深入浅出篇:Spring切入点详解

解放生产力:项目管理软件的神奇作用大揭秘!

多数pythoneer只知有列表list却不知道python也有array数组

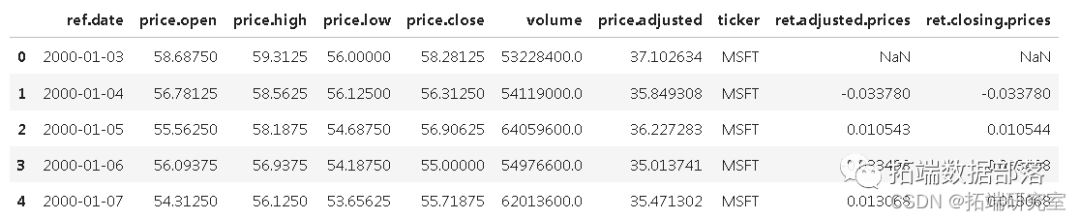

Python TensorFlow循环神经网络RNN-LSTM神经网络预测股票市场价格时间序列和MSE评估准确性

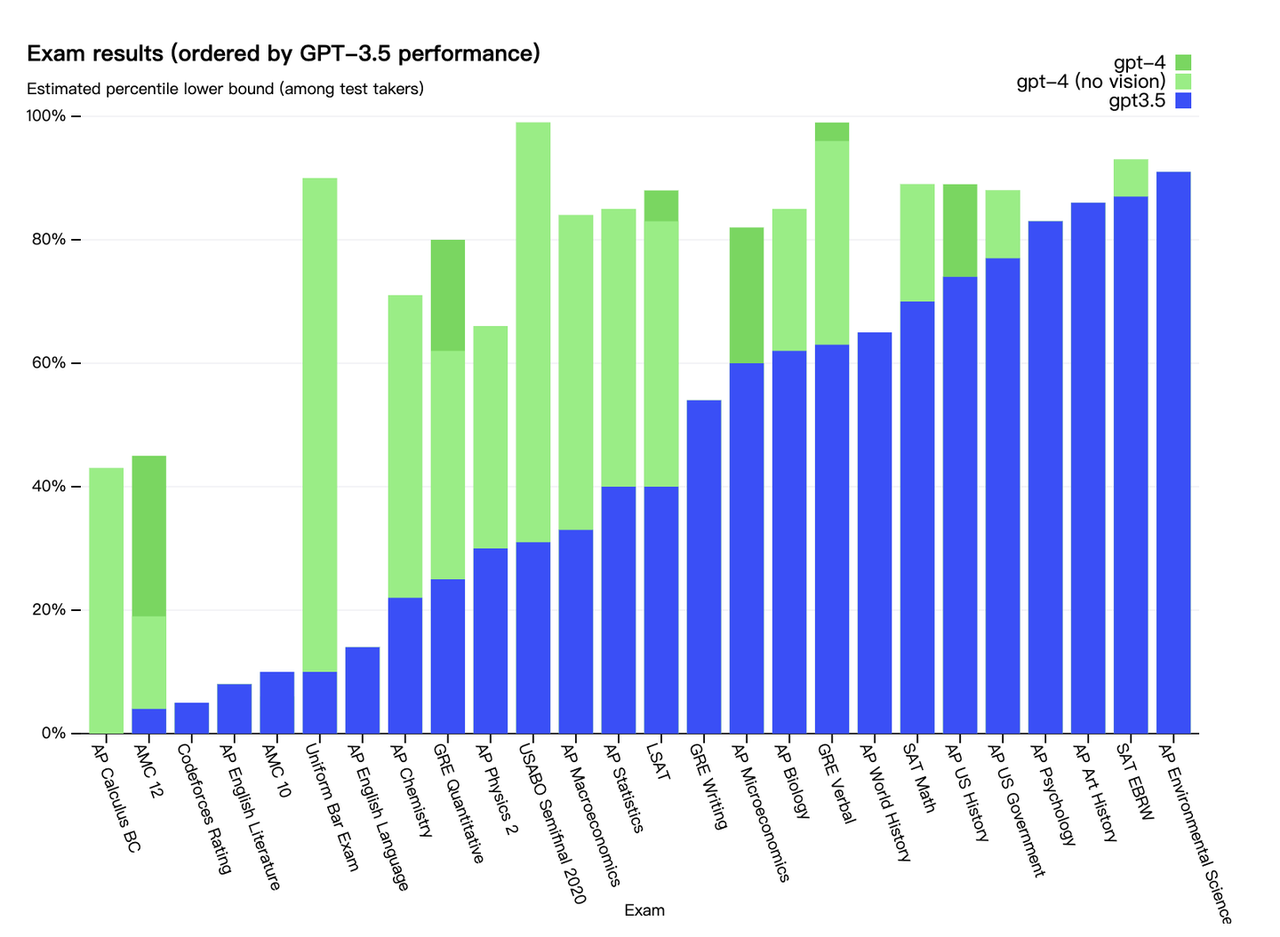

GPT-4硬核揭秘:能力,操纵性,局限性,聊天GPT Plus等

如何系统地自学 Python?

R语言面板平滑转换回归(PSTR)分析案例实现

C语言中大小写字母的转化

客户关系智慧:CRM系统五大功能助力企业发展

R语言时间序列TAR阈值自回归模型(下)

Python语法高亮库Pygments

深度学习赋能智能监控:图像识别技术的革新与应用

R语言时间序列TAR阈值自回归模型

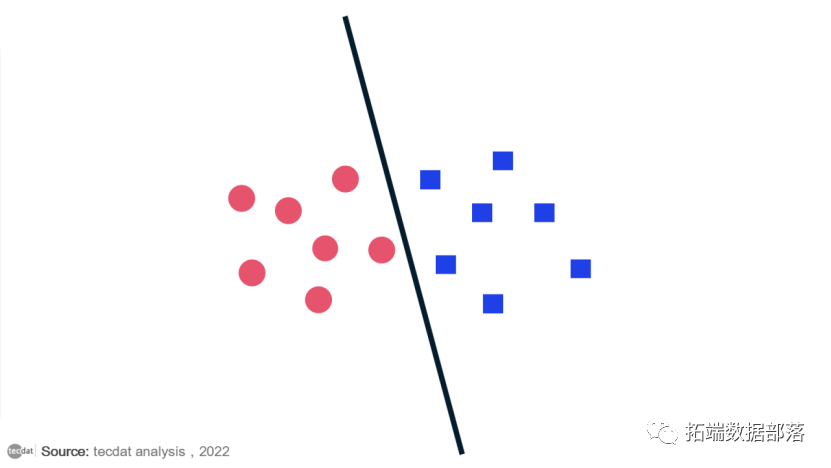

【视频】支持向量机SVM、支持向量回归SVR和R语言网格搜索超参数优化实例