标题中的英文首字母大写比较规范,但在python实际使用中均为小写。

2018年7月27日笔记

学习内容:

1.从文件中读取数据

2.将数据写入文件

3.利用数学和统计分析函数完成实际统计分析应用

4.掌握数组相关的常用函数

1.文本文件读写

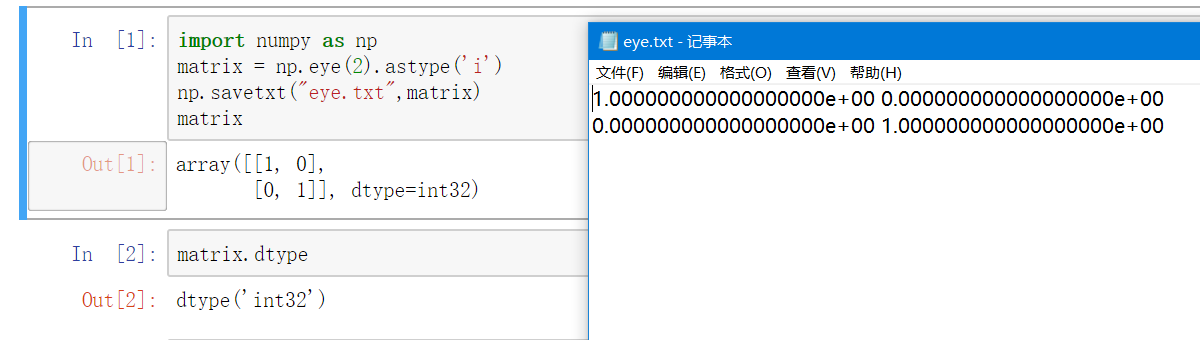

1.1使用numpy.savetxt方法写入文本文件

numpy.savetxt方法需要2个参数:第1个参数是文件名,数据类型为字符串str;

第2个参数是被写入文件的nda数据,数据类型为ndarray对象。

从上图可以看出,ndarray对象中的元素数据类型 原本为int,但写入文件时 转变为float。

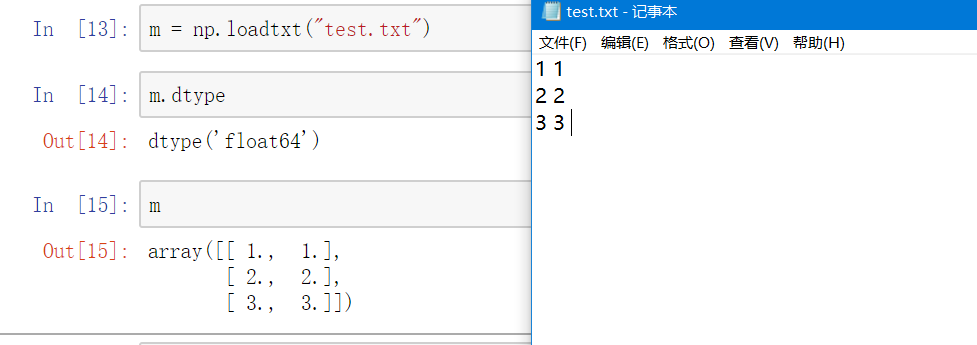

1.2使用numpy.loadtxt方法读取文本文件

numpy.loadtxt方法需要1个参数:参数使文件名,数据类型为字符串str。

从上图可以看出,使用numpy.loadtxt方法载入的数据赋值给m变量,m变量的数据类型为ndarray对象。

原本test.txt文本中数据的数据类型为int,但利用numpy.loadtxt方法后数据类型为float64。

2.使用numpy.loadtxt方法读取CSV文件

CSV文件格式概念:CSV格式是一种常见的文件格式。通常,数据库的转存文件就是CSV格式的,文件中的各个字段对应于数据库中的列。而且Mircosoft Excel也可以处理CSV文件

下面练习需要用到的data.csv文件下载链接: https://pan.baidu.com/s/1bo-PLzYICmF6Hc87tMG1uA 密码: spwr

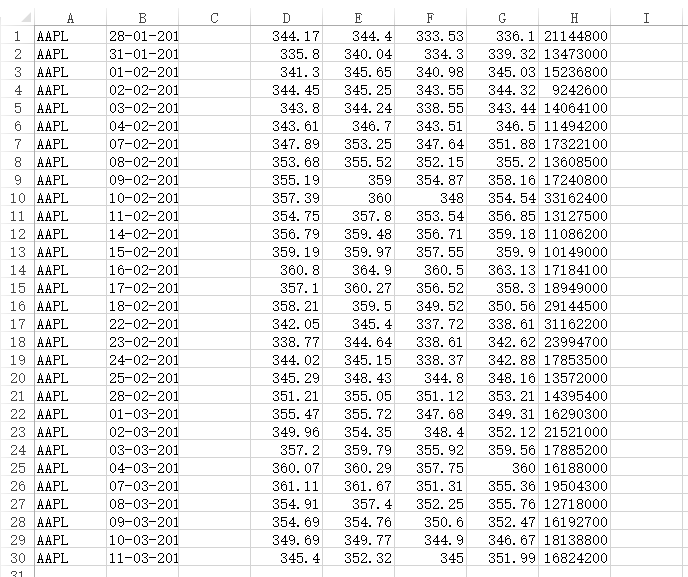

文件下载后打开如下图所示:

第4-8列,即EXCEL表格中的D-H列,分别为股票的开盘价,最高价,最低价,收盘价,成交量。

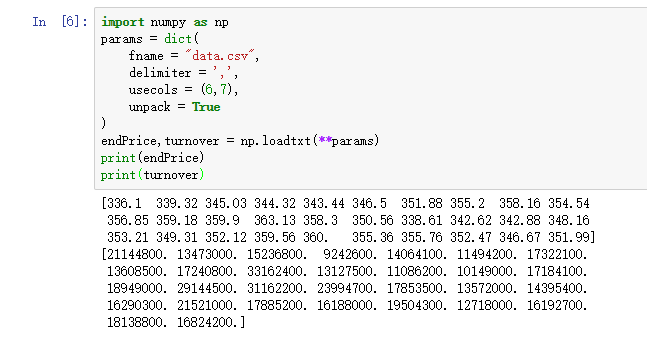

import numpy as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (6,7),

unpack = True

)

endPrice,turnover = np.loadtxt(**params)

print(endPrice)

print(turnover)

numpy.loadtxt需要传入4个关键字参数:

1.fname是文件名,数据类型为字符串str;

2.delimiter是分隔符,数据类型为字符串str;

3.usecols是读取的列数,数据类型为元组tuple,其中元素个数有多少个,则选出多少列;

4.unpack是是否解包,数据类型为布尔bool。

上面一段代码的运行结果如下图所示:

3.基于Numpy的股价统计分析应用

在第2节的基础上,对股价进行统计分析

3.1 计算成交量加权平均价格

概念:成交量加权平均价格,英文名VWAP(Volume-Weighted Average Price,成交量加权平均价格)是一个非常重要的经济学量,代表着金融资产的“平均”价格。

某个价格的成交量越大,该价格所占的权重就越大。VWAP就是以成交量为权重计算出来的加权平均值。

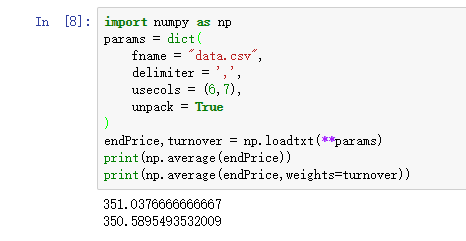

import numpy as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (6,7),

unpack = True

)

endPrice,turnover = np.loadtxt(**params)

print(np.average(endPrice))

print(np.average(endPrice,weights=turnover))

上面一段代码的运行结果如下:

从上面的运行结果可以看出:

1.对于numpy.average方法,是否加权重weights,结果会有区别。

2.如果numpy.average方法没有weights参数,与numpy.mean方法效果相同。

3.经过作者实验,np.mean(endPrice)和endPrice.mean()效果相同。

3.2 计算最大值和最小值

使用方法:numpy.max(highPrice)和highPrice.max()相同

numpy.min(lowPrice)和lowPrice.min()相同

计算股价近期最高价的最大值和最低价的最小值

最高价位于excel中的第4列,最低价位于excel中的第5列,所以usecols=(4,5)

import numpy as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (4,5),

unpack = True

)

highPrice,lowPrice = np.loadtxt(**params)

print("max=",highPrice.max())

print("min=",lowPrice.min())

上面一段代码的运行结果如下:

max= 364.9

min= 333.53

3.3 计算极差

使用方法:numpy.ptp(highPrice)和highPrice.ptp()相同

计算股价近期最高价的最大值和最小值的差值

计算股价近期最低价的最大值和最小值的差值

import numpy as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (4,5),

unpack = True

)

highPrice,lowPrice = np.loadtxt(**params)

print("max - min of high price:", highPrice.ptp())

print("max - min of low price:", lowPrice.ptp())

上面一段代码的运行结果如下:

max - min of high price: 24.859999999999957

max - min of low price: 26.970000000000027

3.4计算中位数

使用方法:不能使用endPrice.median(),可以使用numpy.median(endPrice)

计算收盘价的中位数

import numpy as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = 6,

)

endprice = np.loadtxt(**params)

print("median =",np.median(endPrice))

上面一段代码的运行结果如下:

median = 352.055

3.5计算方差

使用方法:endPrice.var()和numpy.var(endPrice)效果相同

计算收盘价的方差

import numpy as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = 6,

)

endprice = np.loadtxt(**params)

print("variance =",np.var(endPrice))

print("variance =",endPrice.var())

上面一段代码的运行结果如下:

variance = 50.126517888888884

variance = 50.126517888888884

3.6计算股票收益率、年波动率及月波动率

在投资学中,波动率是对价格变动的一种度量,历史波动率可以根据历史价格数据计算得出。计算历史波动率时,需要用到对数收益率。

年波动率等于对数收益率的标准差除以其均值,再乘以交易日的平方根,通常交易日取252天。

月波动率等于对数收益率的标准差除以其均值,再乘以交易月的平方根。通常交易月取12月。

下面代码中求得对数收益率赋值给logReturns

import numpy as np

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = 6,

)

endprice = np.loadtxt(**params)

logReturns = np.diff(np.log(endPrice))

annual_volatility = logReturns.std()/logReturns.mean()*np.sqrt(252)

monthly_volatility = logReturn.std()/logReturns.mean()*np.sqrt(12)

print("年波动率",annual_volatility)

print("月波动率",monthly_volatility)

上面一段代码的运行结果如下:

年波动率 129.27478991115134

月波动率 28.210071915112593

4.其他常用函数

4.1 计算阶乘

import numpy as np

a = np.arange(1,8)

print("a is:", a)

print("a.prod is:", a.prod())

print("a.cumprod is:", a.cumprod())

上面一段代码的运行结果如下:

a is: [1 2 3 4 5 6 7]

a.prod is: 5040

a.cumprod is: [ 1 2 6 24 120 720 5040]

4.2 修剪

利用ndarray对象的clip方法,将所有比给定值还大的元素全部设为给定的最大值,将所有比给定值还小的元素全部设定为给定的最小值。

import numpy as np

a = np.arange(1,20)

print("a is:",a)

print("a.clip(5,15) is:",a.clip(5,15))

上面一段代码的运行结果如下:

a is: [ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19]

a.clip(5,15) is: [ 5 5 5 5 5 6 7 8 9 10 11 12 13 14 15 15 15 15 15]

4.3 压缩

选出ndarray对象中满足条件的数

import numpy as np

a = np.arange(1,20)

print("a is:",a)

print("a>10 is:", a>10)

print("a[a>10] is:",a[a>10])

print("a.compress(a>10 is:", a.compress(a>10))

上面一段代码的运行结果如下:

a is: [ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19]

a>10 is: [False False False False False False False False False False True True

True True True True True True True]

a[a>10] is: [11 12 13 14 15 16 17 18 19]

a.compress(a>10 is: [11 12 13 14 15 16 17 18 19]

从运行结果可以看出a[a>10]和a.compress(a>10)效果相同,a>10是元素为布尔bool的ndarray对象。

练习

练习1.股票统计分析

文件中的数据为给定时间范围内某股票的数据,现要求:

1.获取该时间范围内交易日周一、周二、周三、周四、周五分别对应的平均收盘价

2.平均收盘价最低,最高分别为星期几

import numpy as np

import datetime

def dateStr2num(s):

s = s.decode("utf-8")

return datetime.datetime.strptime(s, "%d-%m-%Y").weekday()

params = dict(

fname = "data.csv",

delimiter = ',',

usecols = (1,6),

converters = {1:dateStr2num},

unpack = True

)

date, closePrice = np.loadtxt(**params)

average = []

for i in range(5):

average.append(closePrice[date==i].mean())

print("星期%d的平均收盘价为:" %(i+1), average[i])

print("\n平均收盘价最低是星期%d" %(np.argmin(average)+1))

print("平均收盘价最高是星期%d" %(np.argmax(average)+1))

上面一段代码的运行结果如下:

星期1的平均收盘价为: 351.7900000000001

星期2的平均收盘价为: 350.63500000000005

星期3的平均收盘价为: 352.1366666666666

星期4的平均收盘价为: 350.8983333333333

星期5的平均收盘价为: 350.0228571428571平均收盘价最低是星期5

平均收盘价最高是星期3

练习2. offer的选择

小明接收到两家公司的offer,纠结该去哪家?

| A公司 | A公司 | B公司 | B公司 | |

|---|---|---|---|---|

| 职位 | 薪资 | 人数 | 薪资 | 人数 |

| 经理 | 100000 | 1 | 20000 | 1 |

| 主管 | 10000 | 15 | 11000 | 20 |

| 普通员工 | 7500 | 20 | 9000 | 15 |

companyA = np.array([100000] + [10000] * 15 + [7500] * 20)

companyB = np.array([20000] + [11000] * 20 + [9000] * 15)

print("带权平均值对比:")

print("A公司:%.2f" %companyA.mean(),"B公司:%.2f" %companyB.mean())

print("中位数对比:")

print("A公司:",np.median(companyA),"B公司:",np.median(companyB))

上面一段代码的运行结果如下:

带权平均值对比:

A公司:11111.11 B公司:10416.67

中位数对比:

A公司: 7500.0 B公司: 11000.0

从上面的分析可以看出,B公司工资的中位数更大。

所以作为一名普通员工,小明应该选择去B公司。

![[深度学习实战]基于PyTorch的深度学习实战(中)[线性回归、numpy矩阵的保存、模型的保存和导入、卷积层、池化层](二)](https://ucc.alicdn.com/pic/developer-ecology/u4n2puyxrj26a_230871bbe1ee46428c2311a4c06971d9.png?x-oss-process=image/resize,h_160,m_lfit)

![[深度学习实战]基于PyTorch的深度学习实战(中)[线性回归、numpy矩阵的保存、模型的保存和导入、卷积层、池化层](一)](https://ucc.alicdn.com/pic/developer-ecology/u4n2puyxrj26a_7141a9e5a75741ad8cc99cc4720add8a.png?x-oss-process=image/resize,h_160,m_lfit)