北京时间6月13日消息,据外媒报道,阿里目前面临美国证券交易委员会(SEC)的调查以及大股东软银对其股份的减持,交易员们对于这家快速增长的中国电子商务公司从未如此悲观过。

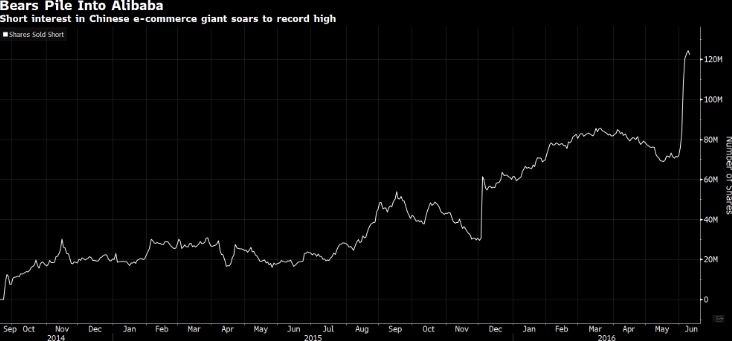

彭博社和市场资讯提供商Markit编制的数据显示,上周,投资者借入进行卖空的阿里流通股总量超过1.24亿股,创下阿里自2014年首次公开招股(IPO)的最高值,超过了去年12月的6000万股左右。

多个月来,知名卖空者吉姆·查诺斯(Jim Chanos)和约翰·汉普顿(John Hempton)一直在唱衰阿里,暗示阿里的增长数字可能好得无法让人相信。在阿里披露旗下物流网络遭到监管部门调查以及软银计划抛售100亿美元阿里股份后,投资者的做空情绪在过去两周时间内高涨。

“多个因素的叠加让做空阿里变得越来越有吸引力,SEC调查和软银抛售股票更是雪上加霜,”投资公司Wedbush Securities分析师吉尔·鲁里亚(Gil Luria)表示,他授予阿里股票“中性”评级,“如果SEC发现阿里的会计操作不当,阿里就必须得重新申报业绩,这将对阿里十分不利。由于阿里享有很高的知名度,这为在美上市中概股的前景蒙上了一层更大阴影。”

阿里的做空头寸一路上涨

阿里去年在中国电商市场的份额超过75%,该公司在2014年9月的IPO融资额达250亿美元,创下历史记录。阿里的IPO发行价为每股68美元。纽约交易员们当时都在争抢阿里股票,以希望抓住中国中产阶级扩大创造的潜在赚钱机遇。

自今年5月25日以来,阿里股价已经下跌6.4%至75.92美元。阿里在5月25日披露,SEC正在调查公司的“双11”促销数据以及公司如何在财报中合并菜鸟网络等关联公司的业绩。

投资公司M Science驻纽约分析师亨利·郭(Henry Guo)表示,尽管软银的股份减持属于其大战略的一部分,旨在增加对创业公司的投资,改善债务累累的资产负债表,但是此举令投资者感到不安,因为该公司在16年前就买入阿里股票,一直没有减持。

“软银的股票抛售令市场措手不及。考虑到软银是阿里的早期投资者之一,此举降低了阿里股票的吸引力,”亨利·郭表示。他研究在美上市中概股已有大约10年时间,对阿里前景持积极看法。

多数分析师看好阿里

查诺斯是一名对冲基金经理,因为在2001年做空安然一战成名。他在上月对CNBC表示,自己“因为会计原因”做空阿里。悉尼基金Bronte Capital的汉普顿去年在博文中对阿里的会计账目表示质疑,认为这些数据“靠不住”。

阿里发言人与汉普顿不予置评。查诺斯尚未置评。

在研究阿里的分析师中,多数看好阿里的股票前景。彭博社编制的数据显示,37位分析师授予阿里股票“增持”评级,6位授予“持有”评级,无人授予“卖出”评级。阿里第四财季销售额为人民币242亿元(约合37亿美元),好于预期;第四财季交易总额为3万亿元人民币,创下里程碑战绩。

股票估值相对便宜

“阿里在中国电商市场的强势地位以及中国向电商市场的迅速转移为阿里未来的强劲业绩奠定了基础,”纽约投资公司Riedel Research Group总裁大卫·里德尔(David Riedel)表示,他授予阿里股票“买入”评级。

和全球其他同行相比,阿里的股票相对廉价。彭博社编制的数据显示,阿里股价对应未来12个月收益率的市盈率为23倍,相比之下,亚马逊等7家同等电商提供商的平均市盈率为51倍。分析师授予阿里未来12个月的平均目标股价表明,投资者在阿里股票上的潜在回报率达到22%。

“阿里的许多隐患对股东不利——企业治理隐患、会计隐患以及政治隐患,”伦敦投资公司CM Research董事总经理西鲁斯·希瓦瓦拉(Cyrus Mewawalla)表示,他此前授予阿里股票“卖出”评级,现在建议投资者不要碰阿里股票,“问题是,很难说这些风险何时会发生。总体来说,我们的研究显示,风险回报率对投资者不利。”