周末大家对反垄断机构对三星、海力士、美光反垄断调查关心较多,我们多方交流,核心观点如下:

1、存储芯片价值量太大,是全球半导体的主战场,也是全球半导体超级周期的主抓手,直接影响到产业安全和信息安全,国家高度重视。2月27号和三星进行约谈,而以往此类调查反垄断调查取证等时间周期都偏长,需要进一步观察。

2、存储芯片产业趋势不改,受益于硅片剪刀差+第四次硅含量提升的全球超级周期存储芯片为主抓手,上游硅片剪刀差导致产能扩产受限,下游数据量大幅提升,需求释放,并且制程尤其是DRAM遇到瓶颈,摩尔定律放缓最明显,由2x系列往1x系列切入难度大。

3、此次调查我们认为一是下游应用厂商的反馈,更重要是保护、发展我国存储芯片厂商,而我们三家存储芯片厂按规划都将在2018年底或2019年突破,合肥长鑫(兆易创新)预期将即将进入联调阶段,长江存储设备陆续到厂,进入战略关键期,积极看好国内存储芯片公司突围。

战略时间窗口期和产业技术窗口期是目前谈判以及其他动作最重要考虑因素,核心技术只会加大力度推进,以利益换战略时间!韩国模式是领导最重要战略参考模式,也是我们一直推崇的模式,以存储芯片、制造带动产业发展,进而推动数字芯片、设备、制造国产化成功经验值得学习。

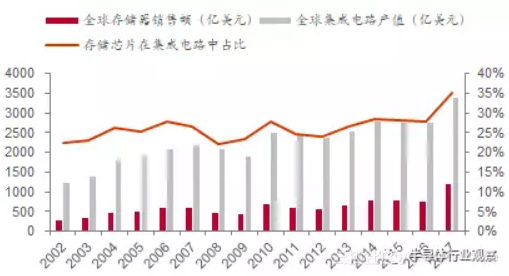

1、存储芯片价值量太大,是全球半导体的主战场,也是全球半导体超级周期的主抓手,直接影响到产业安全和信息安全,国家高度重视。2017年,全球半导体销售4200亿美金,存储芯片达到1200亿美金,其中DRAM720亿美金;而中国进口2600亿美金集成电路,存储芯片接近800亿美金;存储芯片厂商经历过产业的风风雨雨已经形成三家垄断的竞争格局,DARM三星、海力士、美光占据95%以上份额,而nand 三星、海力士、美光、西部数据、东芝占据全球93%以上市场份额,中国国内存储芯片只有兆易创新在nor flash具备10%左右市场份额,关键领域DRAM、NAND国内目前为0,三大存储芯片厂被寄予厚望,合肥长鑫、福建晋华投入DRAM、而长江存储投入3D NAND。

2、存储芯片大周期趋势不会变,特别是DRAM供需紧张情况将持续。受全球硅片剪刀差+第四次硅含量提升,全球半导体超级周期即以存储芯片为主抓手。上游受硅片剪刀差影响,产能释放受限;下游数据量大幅提升,需求释放,并且制程尤其是DRAM遇到瓶颈,摩尔定律放缓最明显,由2x系列往1x系列切入难度大。

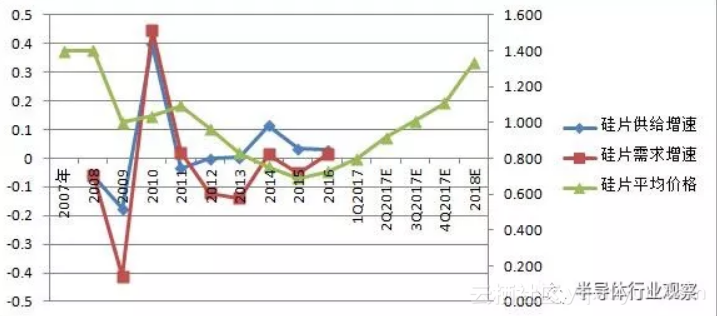

硅片剪刀差越拉越大,从2016年Q4形成的硅片剪刀差是这轮半导体的核心因素,全球硅片供给为510万片左右,受受益存储芯片、高性能运算逻辑芯片、基带芯片需求持续提升,数据量的集中爆发,以及第四次硅含量提升行业,汽车电子、物联网、工业、5G、人工智能等新兴领域逐步爆发,目前需求突破550万片。存储芯片是主抓手:存储芯片对于12寸硅片需求尤其大,DRAM+NAND需求占比接近一半。根据DRAM EXCHANGE的预测,17Q4 DRAM硅片月度需求约为110万片/月、NAND对应约为150万片/月,占比超过50%。

图表:中泰电子17年3月对硅片价格趋势判断-“硅片剪刀差”

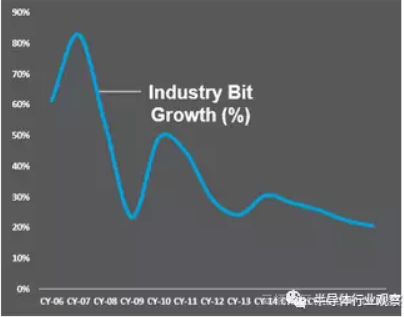

全球DRAM供给增速放缓

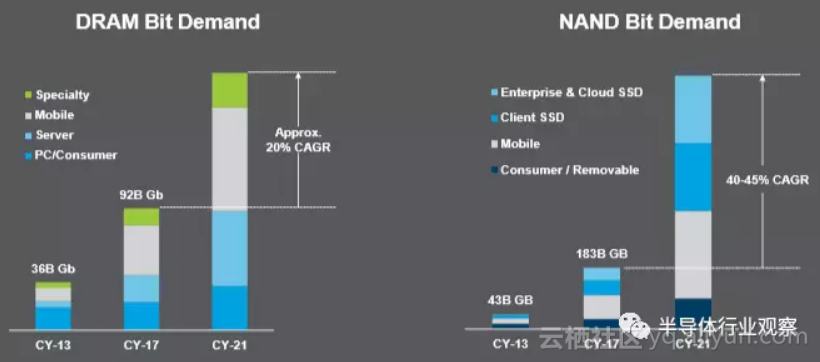

需求大幅提升:

从市场来看:

图表:存储需求在所有终端市场稳定提升

资料来源:MU

如:

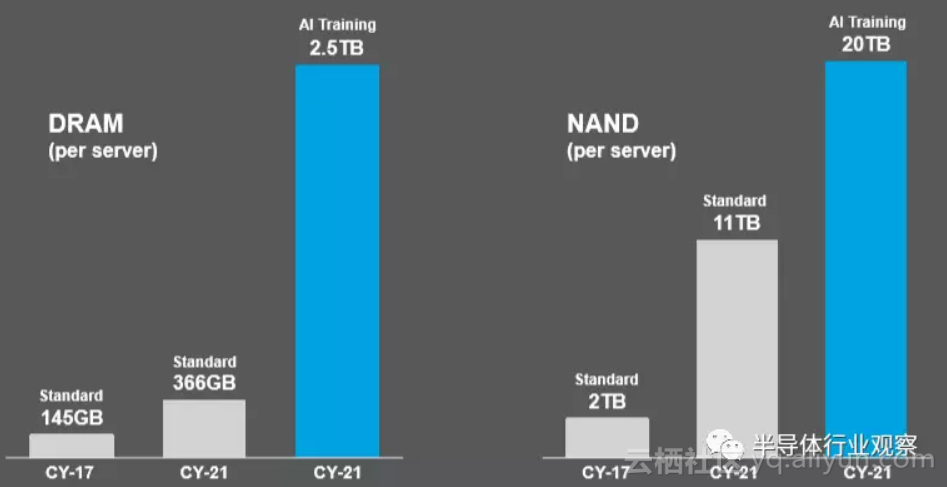

AI服务器

图表:AI对存储需求量大幅提升

资料来源:MU

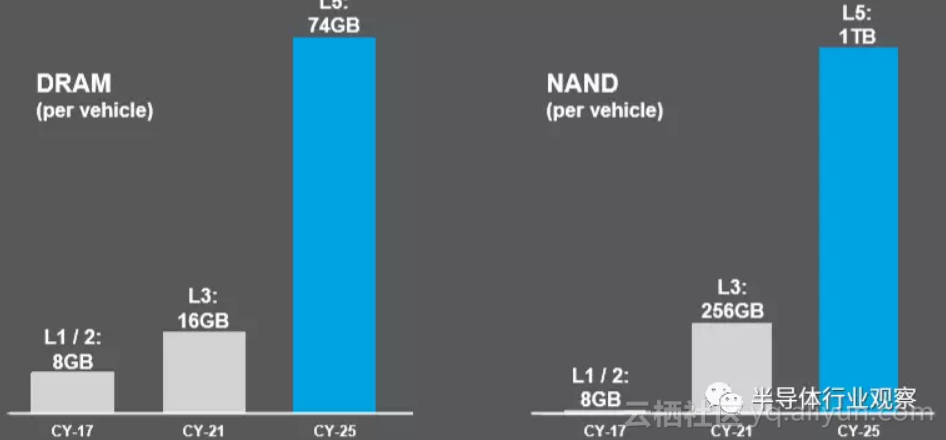

自动驾驶汽车:

图表:自动驾驶对存储需求将大幅提升

资料来源:MU

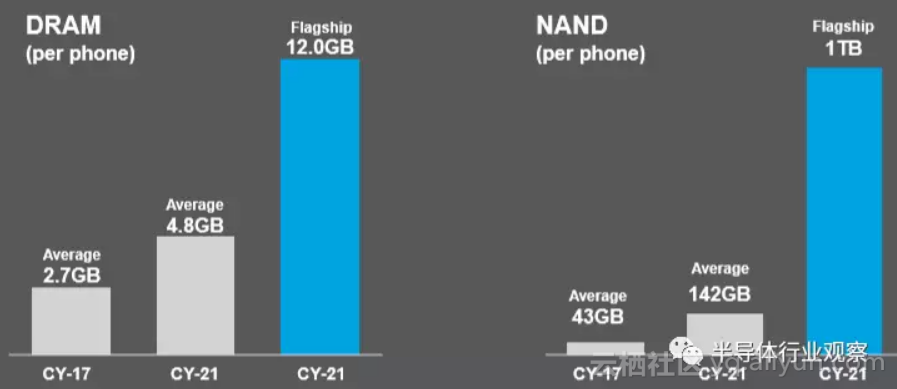

移动端:5G、AI NPU、高清、AR等全方位提升存储需求

图表:智能机技术升级全方位提升存储需求

资料来源:MU

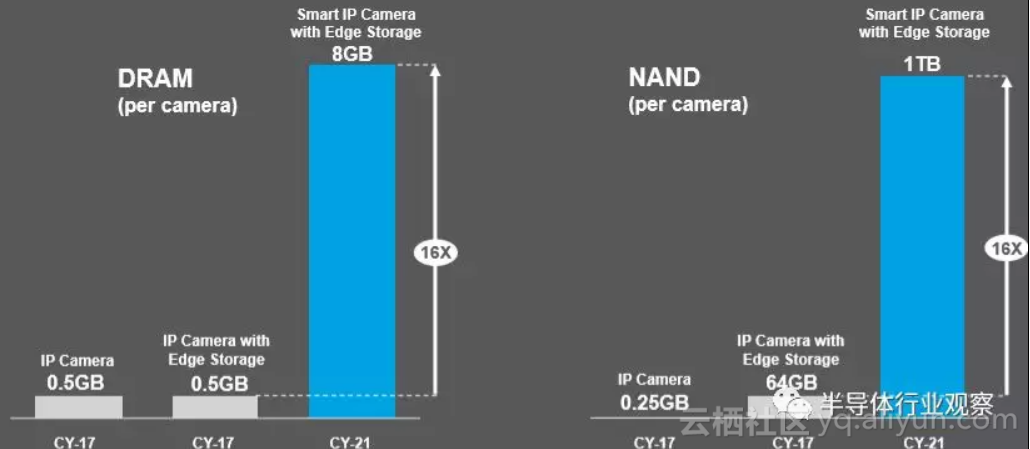

物联网:智能安防带来边缘存储需求提升16倍

图表:边缘存储的部署提升存储需求

资料来源:MU

3、此次调查我们认为一是下游应用厂商的反馈,更重要是保护、发展我国存储芯片厂商,而我们三家存储芯片厂按规划都将在2018年底或2019年突破,合肥长鑫预期将即将进入联调阶段,长江存储设备陆续到厂,进入战略关键期,积极看好国内存储芯片公司突围。

战略时间窗口期和产业技术窗口期是目前谈判以及其他动作最重要考虑因素,核心技术只会加大力度推进,以利益换战略时间!韩国模式是领导最重要战略参考模式,也是我们一直推崇的模式,以存储芯片、制造带动产业发展,进而推动数字芯片、设备、制造国产化成功经验值得学习。海外存储芯片三家垄断给我国产业安全和信息安全带来很大影响,存储芯片发展是国家战略。

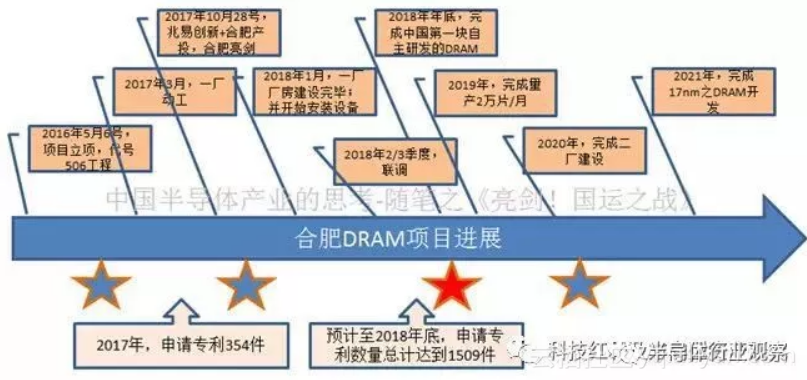

根据公开信息,合肥DRAM项目源自于“506项目”,这是2016年5月6号,兆易创新董事长朱一明先生和合肥市主要领导共同研讨合肥市存储器芯片项目发展战略而得名。“506项目”主要包括合肥长鑫、长鑫存储、睿力集成三个运营主体,项目建设的目标最终要建立中国人独立自主的DRAM存储器芯片之IDM。

根据公开信息,在“国家集成电路重大专项走进安徽活动”中,长鑫存储技术有限公司董事长、睿力集成电路有限公司首席执行官王宁国先生介绍了合肥长鑫存储器项目的 5 年规划:2018 年 1 月,一厂厂房建设完成,并开始设备安装;2018 年底,完成量产 8Gb DDR4 工程样品;2019 年 3 季度,完成量产 8Gb LPDDR4;2019 年底,完成实现产能 2 万片/月的目标;2020 年,开始规划二厂建设;2021 年,完成 17 纳米DRAM技术的研发。王宁国先生表示,2018 年底第一个中国自主研发的 DRAM芯片能够在合肥诞生。

截至2017年底,合肥DRAM项目已经申请了专利354件;2018年计划申请专利1155件,其中计划申请元件专利126件、设计专利144件、成像专利224件。计划至2018年底,申请专利数量总计达到1509件。

图:合肥DRAM项目进展之关键节点

原文发布时间为:2018-06-5本文作者:中泰电子郑震湘本文来自云栖社区合作伙伴“ 半导体行业观察”,了解相关信息可以关注“ 半导体行业观察”。