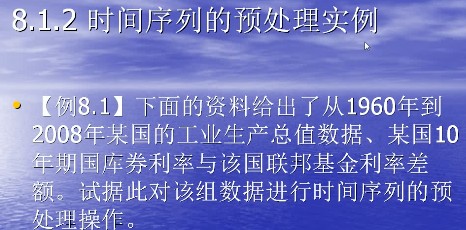

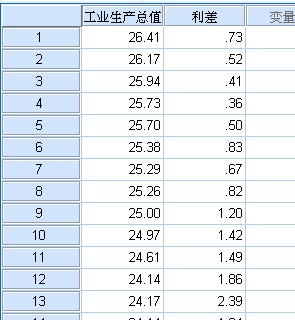

时间序列分析必须建立在预处理的基础上……

今天看了一条新闻体会到了网络日志的重要性……

指数平滑法(Exponential Smoothing,ES)是布朗(Robert G..Brown)所提出,布朗、认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续的未来,所以将较大的权数放在最近的资料。

ARIMA模型全称为差分自回归移动平均模型(Autoregressive Integrated Moving Average Model,简记ARIMA),是由博克思(Box)和詹金斯(Jenkins)于70年代初提出的一著名时间序列预测方法,所以又称为box-jenkins模型、博克思-詹金斯法。其中ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归, p为自回归项; MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。

或者说,所谓ARIMA模型,是指将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。

我想起了移动平均法

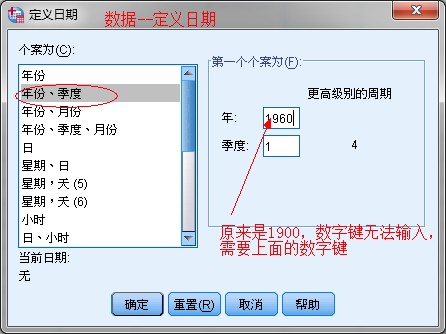

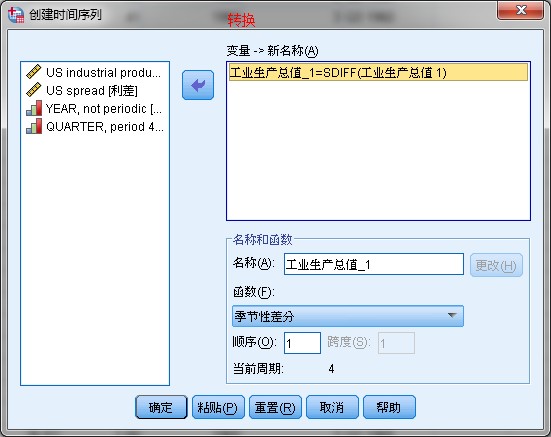

一.预处理步骤:数据--定义日期;转换--创建时间序列。

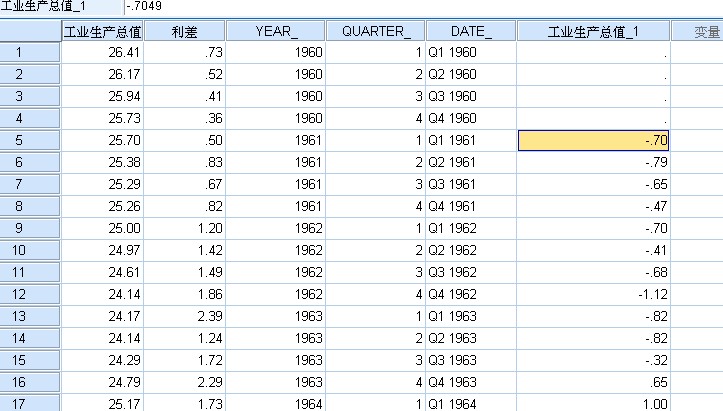

最后一幅是预处理完成后的结果……

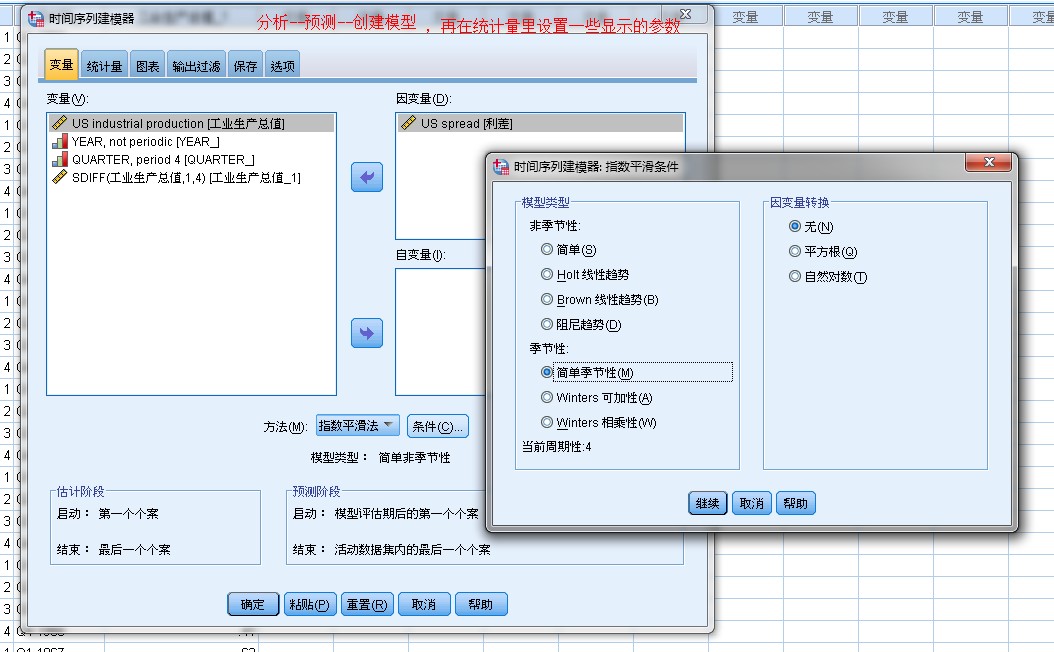

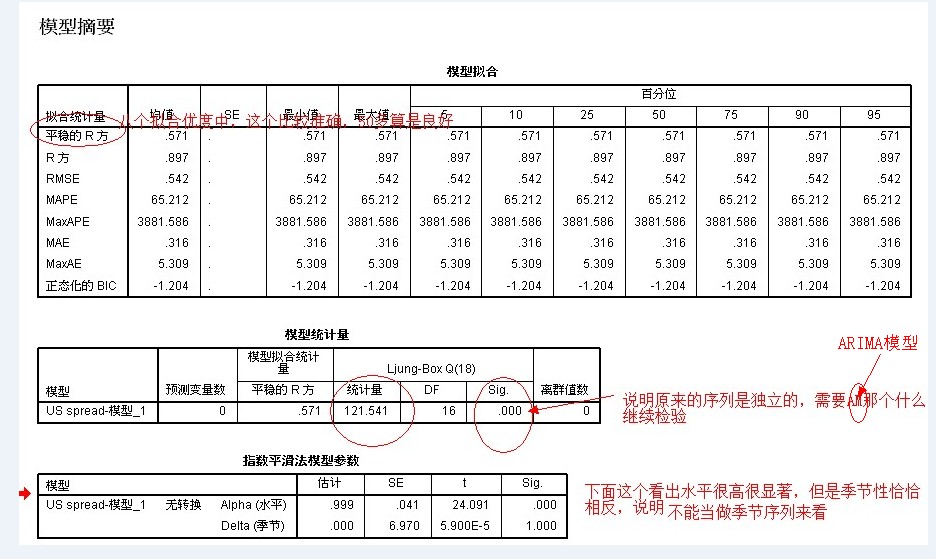

二.指数平滑模型

以上题数据为基础……

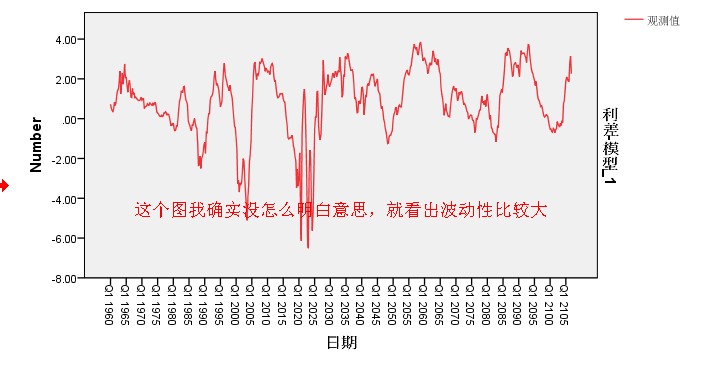

三.ARIMA模型

和上一个其实是一样的,只不过方法选成ARIMA模型就好……

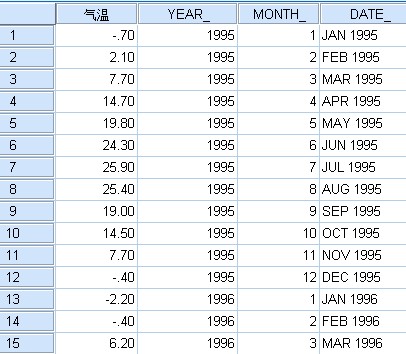

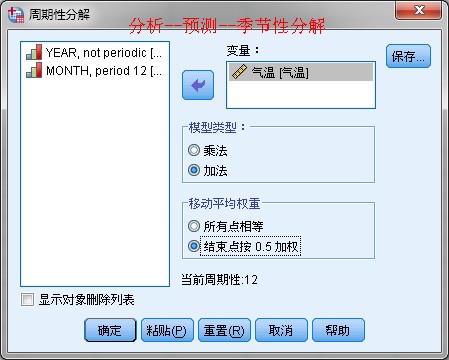

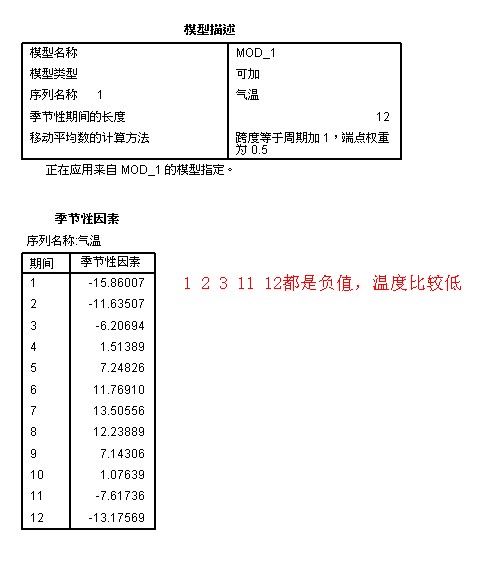

四.季节分解模型

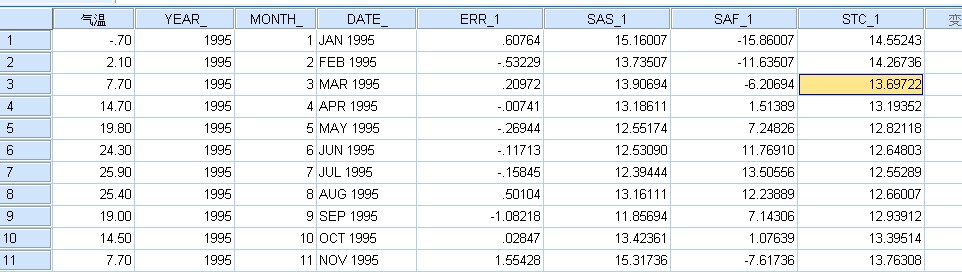

ERR表示进行季节性分解后的随机波动的序列。

SAS表示进行季节性分解除去季节因素后的序列。

SAF表示进行季节性分解后产生的季节性序列(和分析结果的数据一致)。

STC表示分解去来的序列趋势和循环成分。