热门

R语言层次聚类、多维缩放MDS分类RNA测序(RNA-seq)乳腺发育基因数据可视化|附数据代码

python 日期字符串转换为指定格式的日期

使用Python进行异步HTTP请求的实践指南

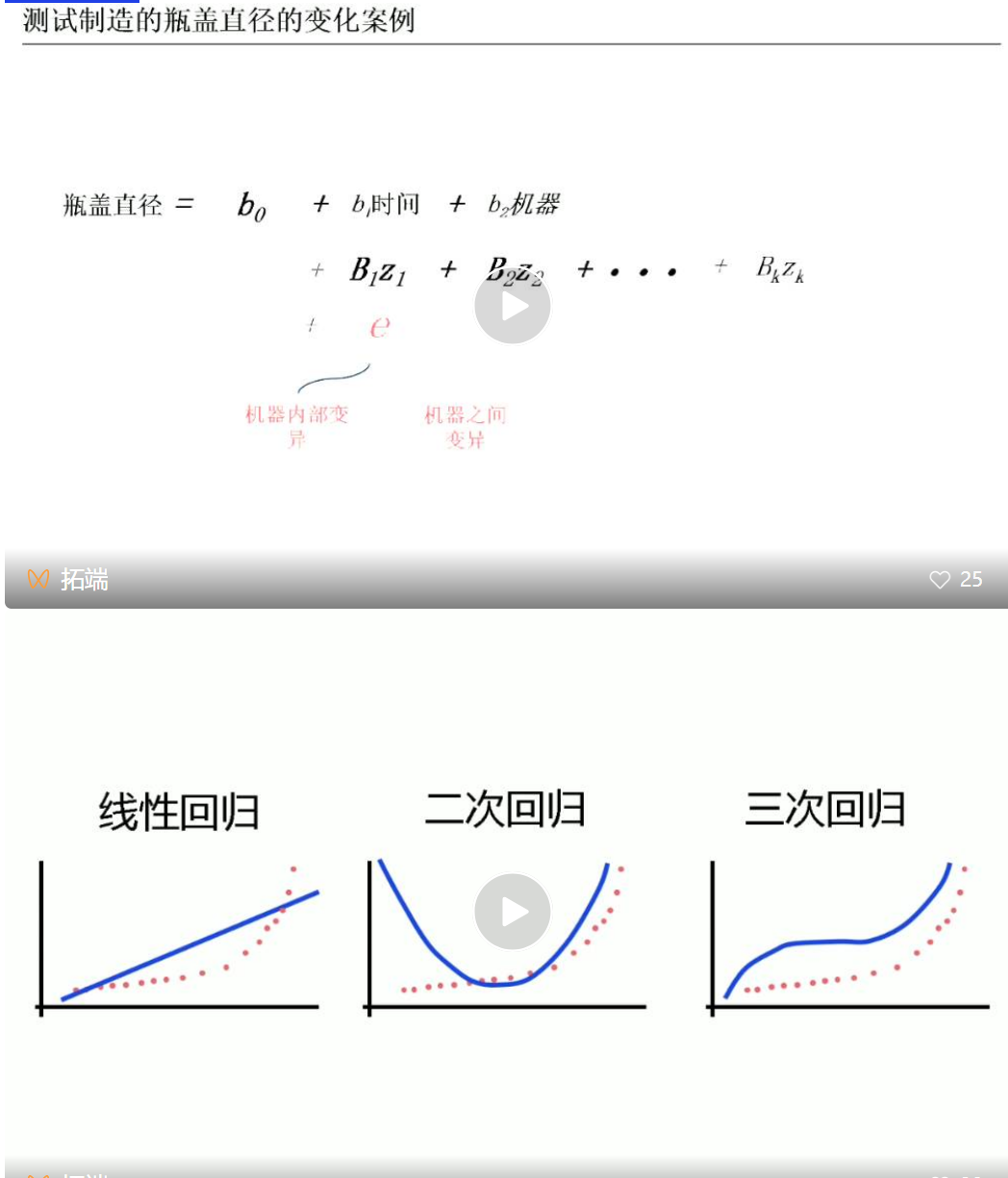

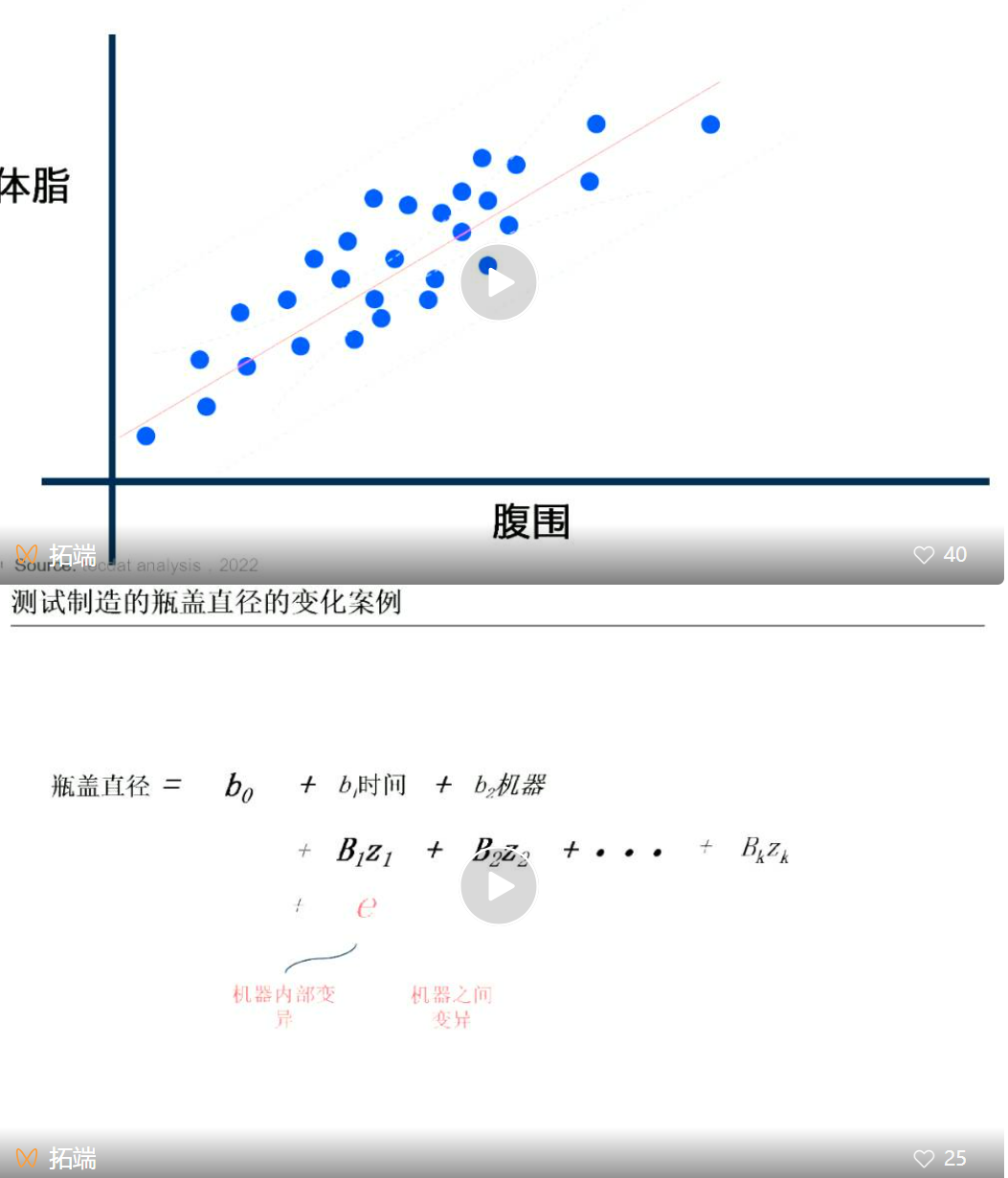

R语言分类回归分析考研热现象分析与考研意愿价值变现

扩展运算符详细使用方法

在Python中查询进程信息的实用指南

探索自动化测试在持续集成环境中的关键作用

R语言广义线性混合模型GLMMs在生态学中应用可视化2实例合集|附数据代码2

深入探索JavaScript:如何改变this的指向

Python中遍历并修改列表的综合指南

探索自动化测试在持续集成环境中的优化策略

使用Python截取网页内容的综合指南

react中JSX的详解

网络安全与信息安全:保护数字世界的基石

R语言广义线性混合模型GLMMs在生态学中应用可视化2实例合集|附数据代码1

react中的useEffect的使用

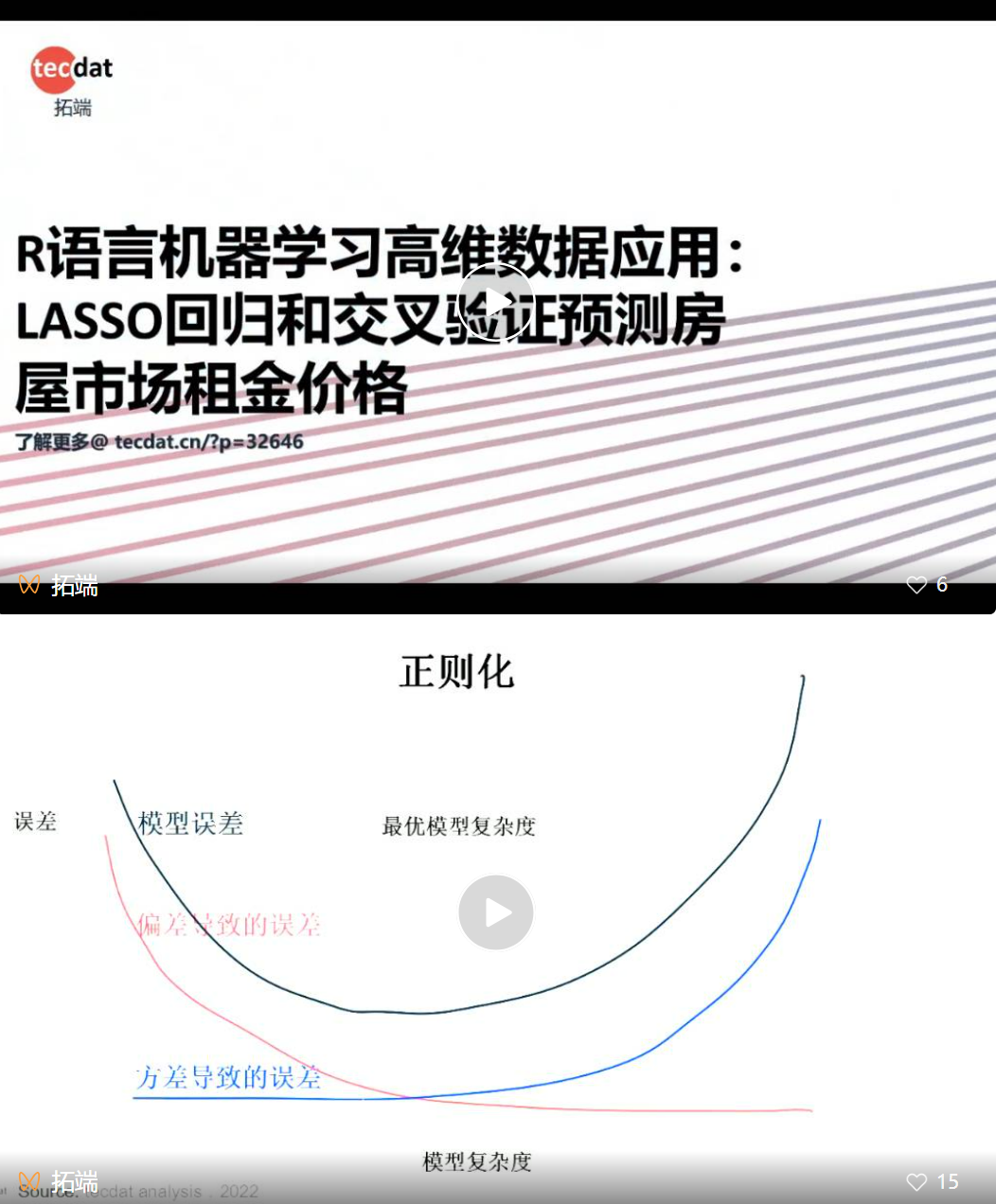

Python套索回归lasso、SCAD、LARS分析棒球运动员薪水3个实例合集|附数据代码

wxss和css的区别

小程序和vue写法的区别

1652. 拆炸弹

vue 在什么情况下在数据发生改变的时候不会触发视图更新

vue中性能优化

R语言广义线性混合模型(GLMM)bootstrap预测置信区间可视化

axios的详细使用

R语言混合SVD模型IBCF协同过滤推荐算法研究——以母婴购物平台为例

javascript中的严格模式(use strict)

R语言贝叶斯INLA空间自相关、混合效应、季节空间模型、SPDE、时空分析野生动物数据可视化

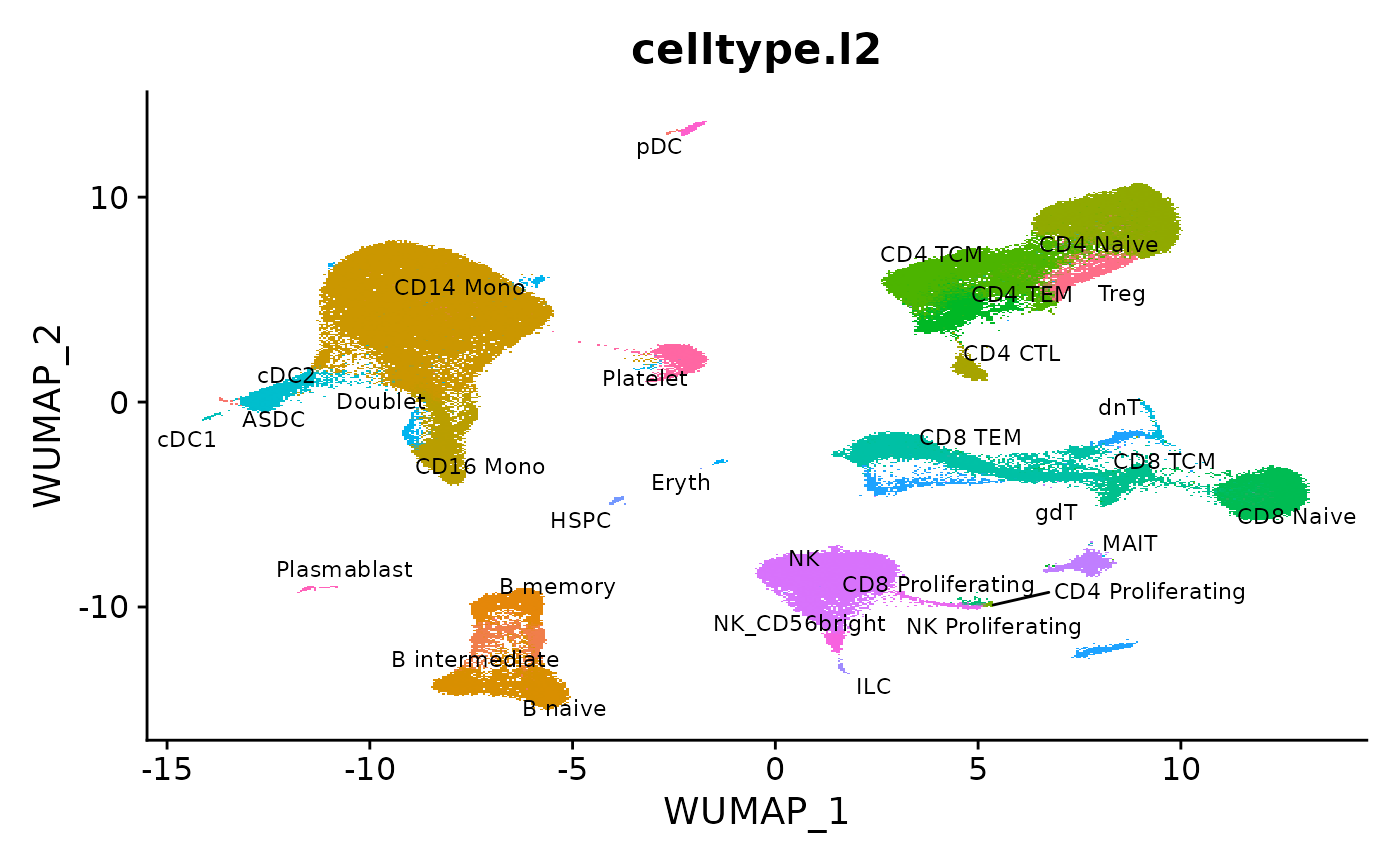

单细胞分析:多模态 reference mapping (1)

2024年江苏省职业院校技能大赛信息安全管理与评估 第三阶段教师组(样卷)

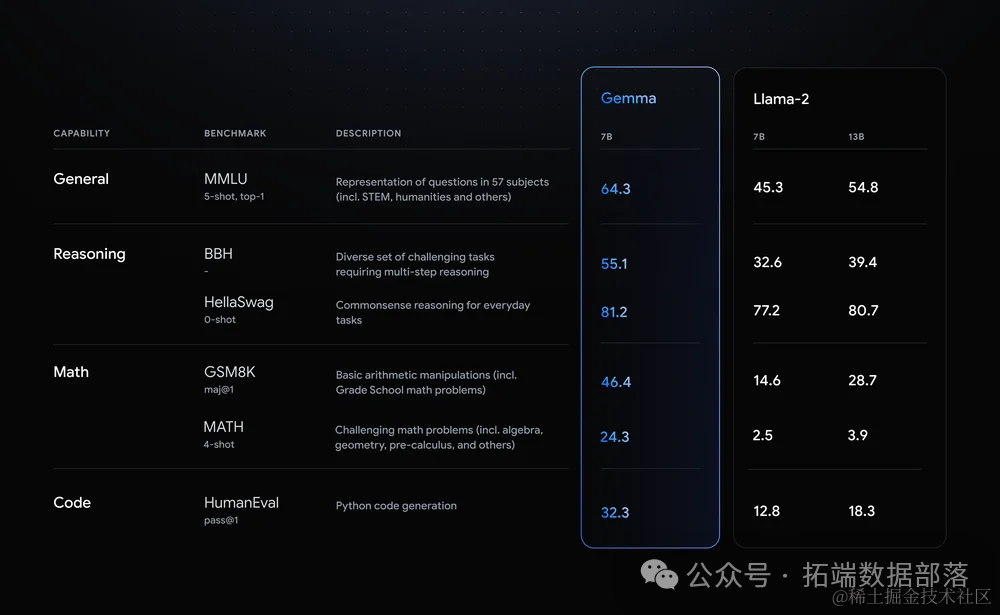

Python中Keras微调Google Gemma:定制化指令增强大语言模型LLM

2024年江苏省职业院校技能大赛 信息安全管理与评估 第二阶段教师组 (样卷)

2023年山东省职业院校技能大赛信息安全管理与评估理论题样题

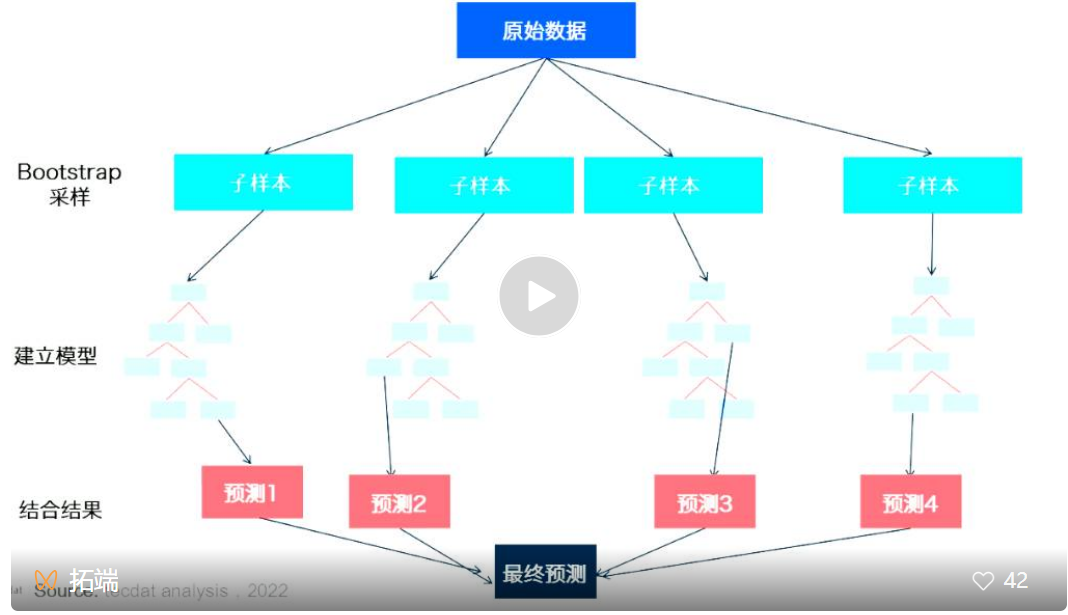

数据分享|R语言用核Fisher判别方法、支持向量机、决策树与随机森林研究客户流失情况

2023年山东省职业院校技能大赛信息安全管理与评估二三阶段样题

对大模型和AI的认识与思考

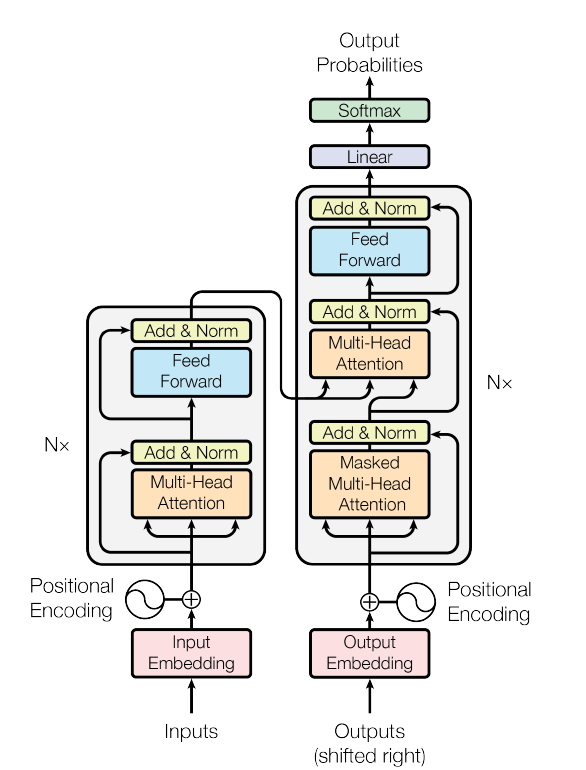

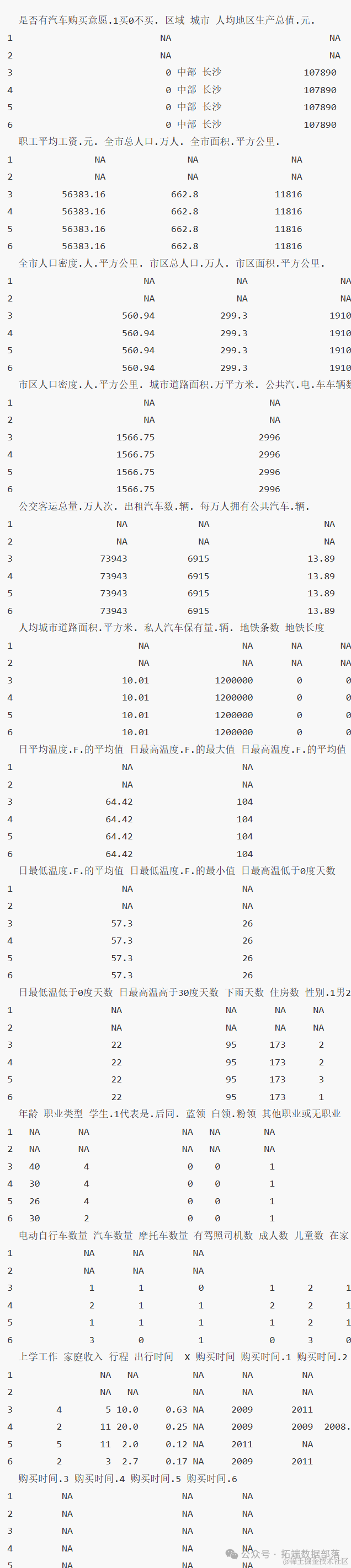

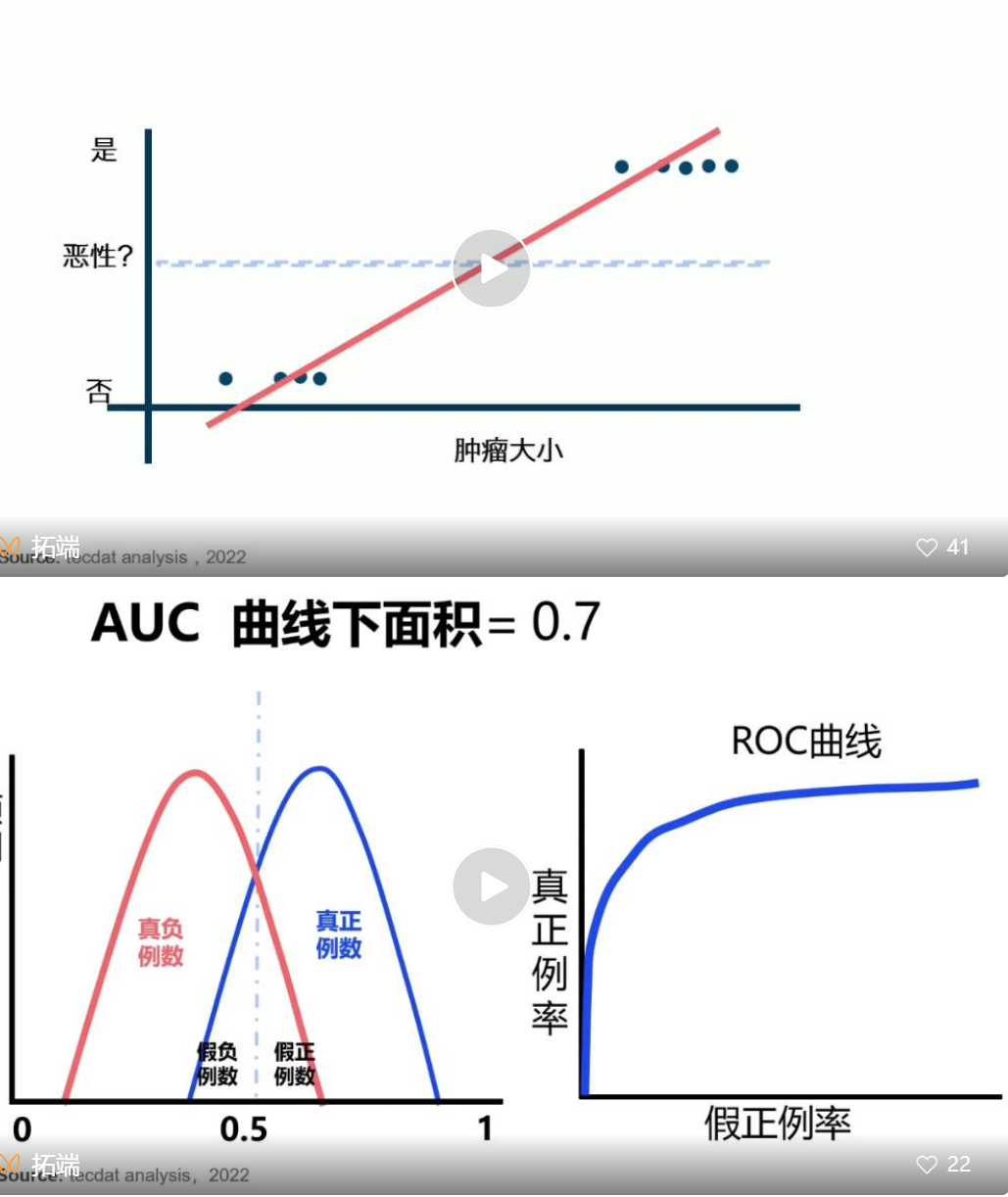

R语言逻辑回归logistic模型ROC曲线可视化分析2例:麻醉剂用量影响、汽车购买行为2

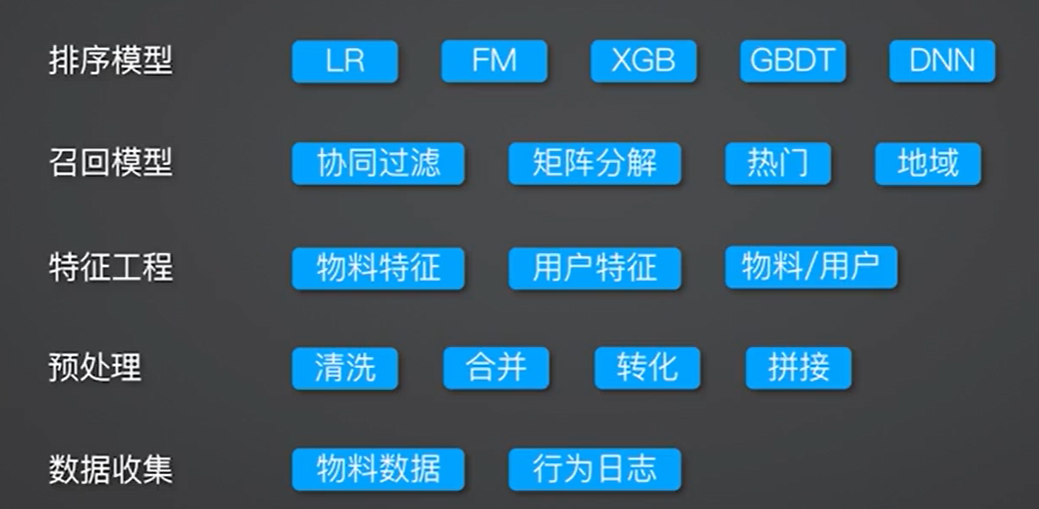

高并发推荐系统架构设计-1 基本介绍

ensp中vrrp虚拟路由器冗余协议 原理及配置命令

R语言逻辑回归logistic模型ROC曲线可视化分析2例:麻醉剂用量影响、汽车购买行为1

2024年江苏省职业院校技能大赛信息安全管理与评估 理论题(样卷)

2024年江苏省职业院校技能大赛信息安全管理与评估 第三阶段学生组(样卷)

2024年江苏省职业院校技能大赛信息安全管理与评估 第二阶段学生组(样卷)

日拱一卒,月进一步(15)

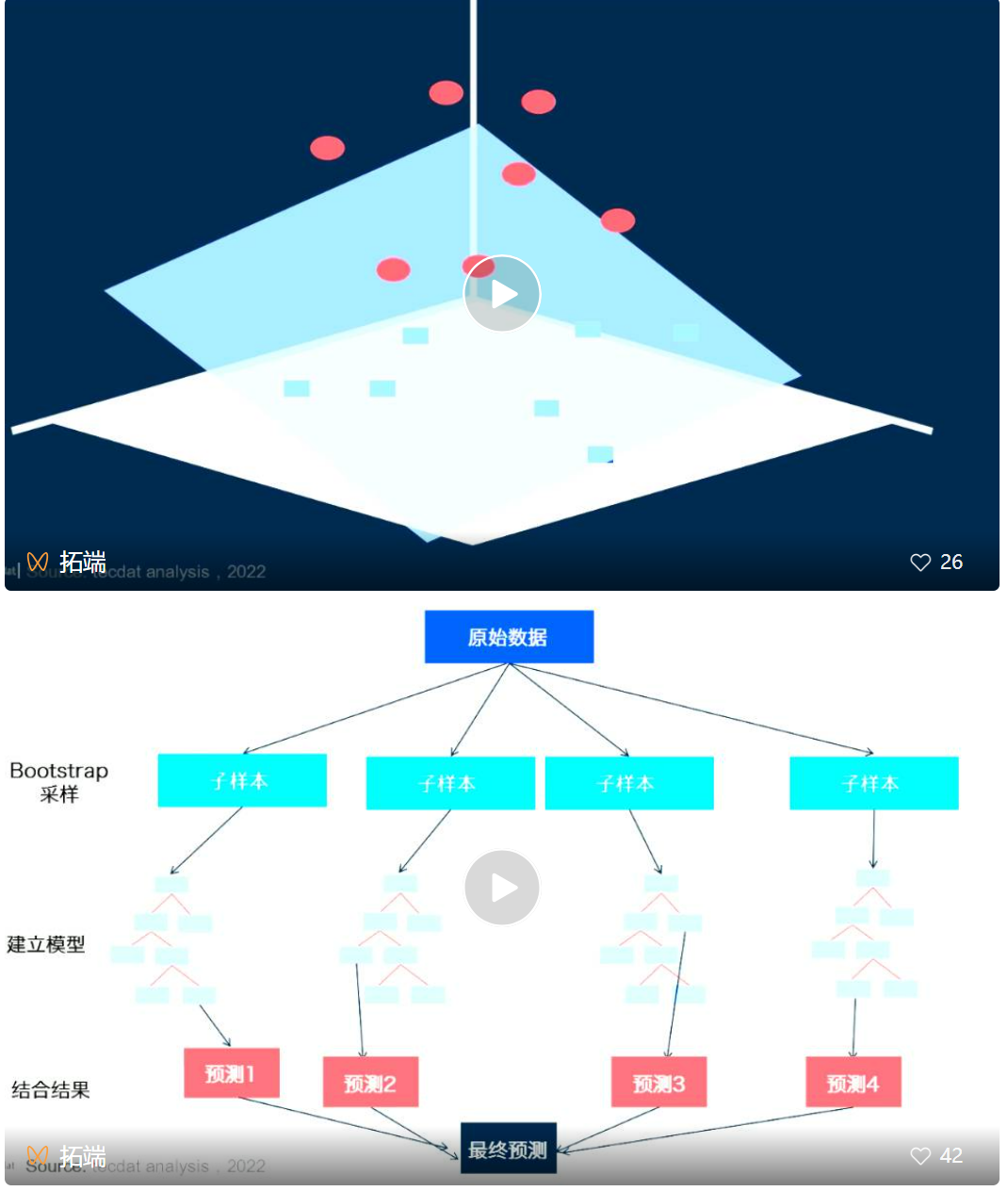

Python众筹项目结果预测:优化后的随机森林分类器可视化|数据代码分享

日拱一卒,月进一步(14)

2024年江苏省职业院校技能大赛信息安全管理与评估 第一阶段学生组(样卷)

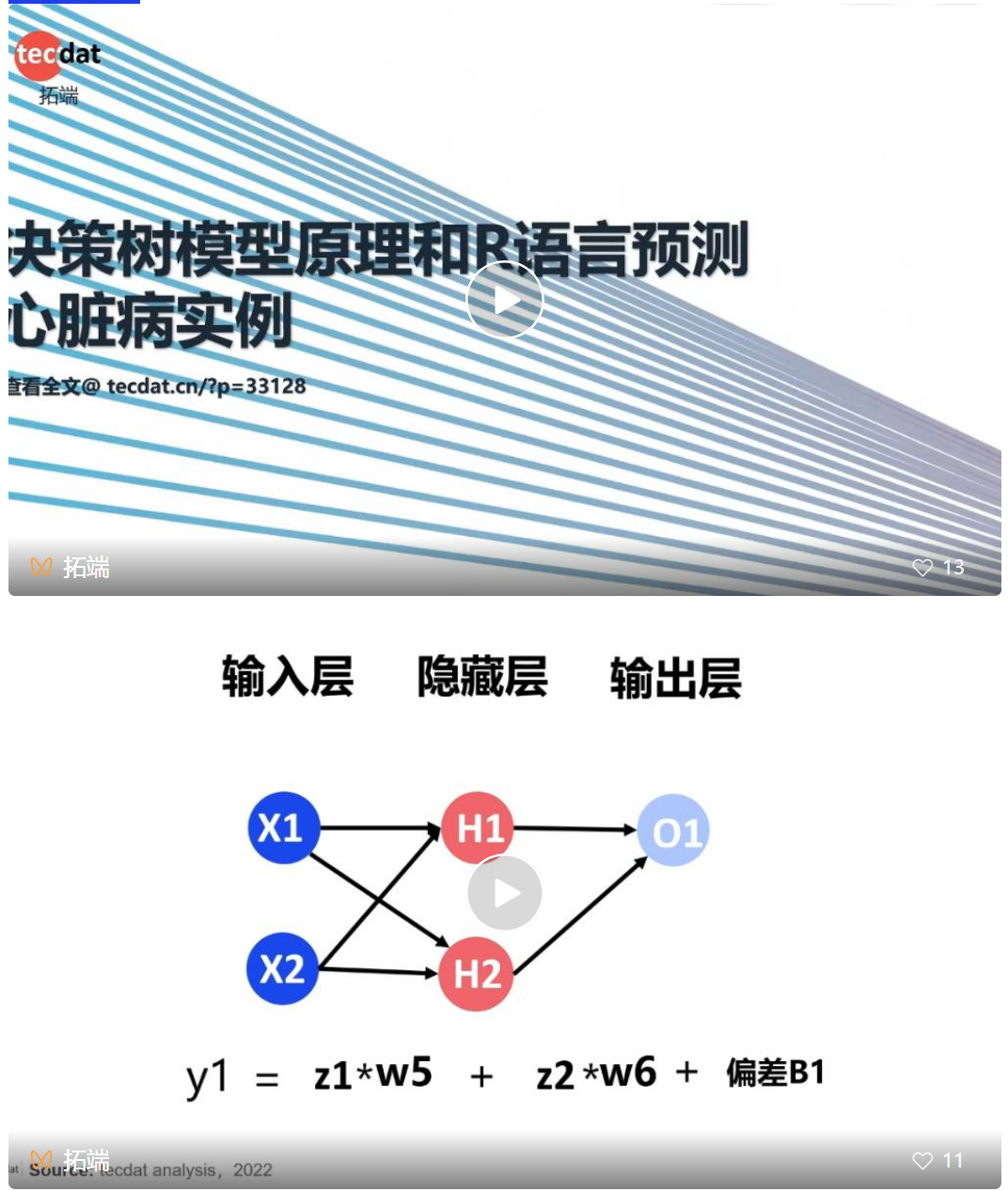

R语言神经网络与决策树的银行顾客信用评估模型对比可视化研究

实用的Chrome浏览器命令

日拱一卒,月进一步(13)

2023 金砖国家职业技能大赛网络安全省赛二三阶段样题(金砖国家未来技能挑战赛)