热门

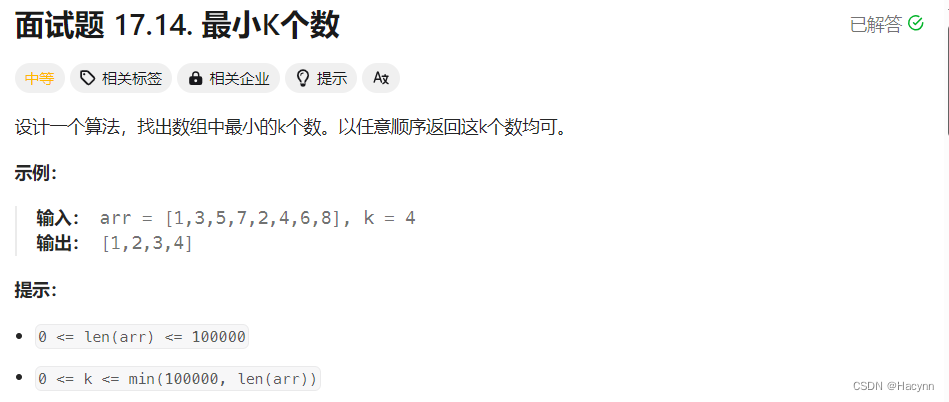

【LeetCode力扣】面试题 17.14. 最小K个数(top-k问题)

【数据结构】二叉树相关oj题(一)

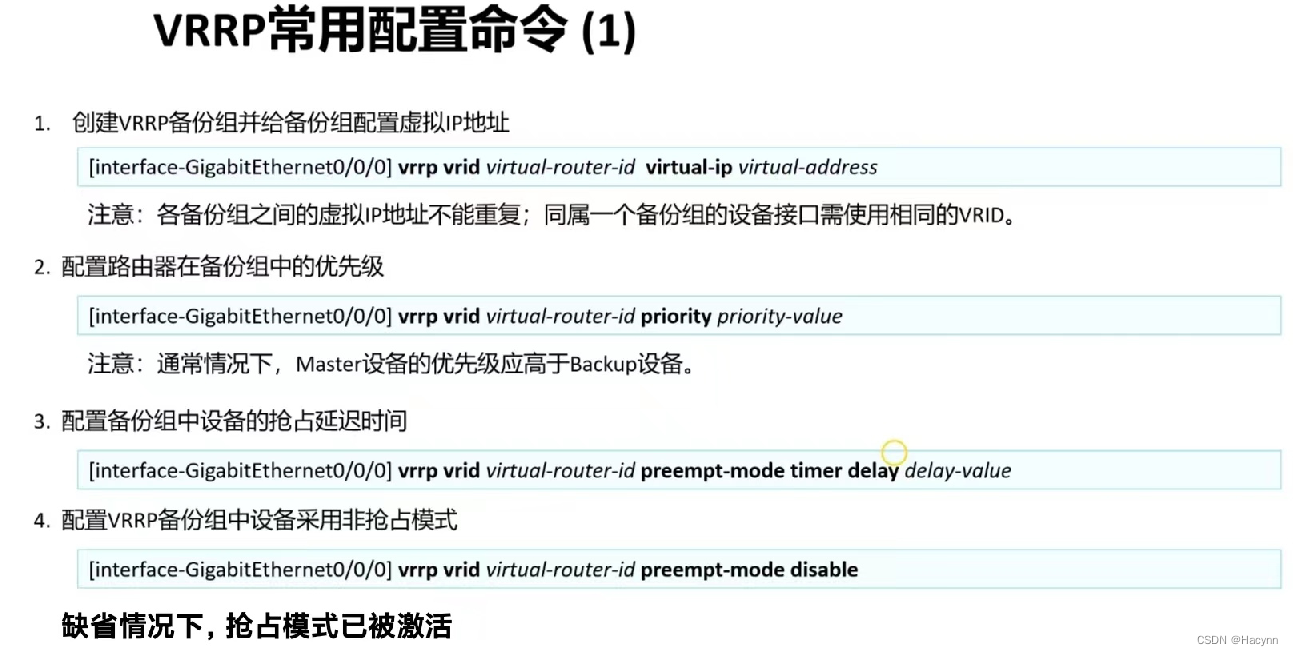

【计算机网络】虚拟路由冗余(VRRP)协议原理与配置

【JavaSE】基础笔记 - 异常(Exception)

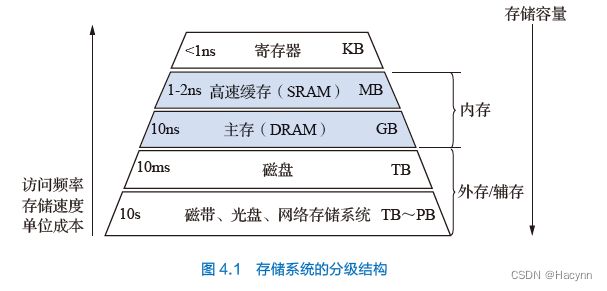

【计算机组成原理】知识点巩固 - 存储器概述

利用Laravel-Admin从头撸一个CRM

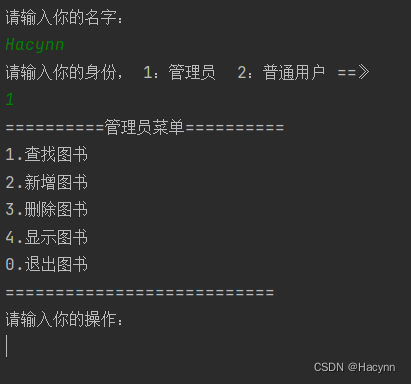

【JavaSE】基础笔记 - 图书管理系统(保姆教程,含源码)

【JavaSE】基础笔记 - 类和对象(下)

编辑技能:使用 Markdown 标记语言仅仅靠键盘也能完成排版,鼠标兄弟可以一边歇着了

【JavaSE】基础笔记 - 类和对象(上)

一键自动化博客发布工具,用过的人都说好(cnblogs篇)

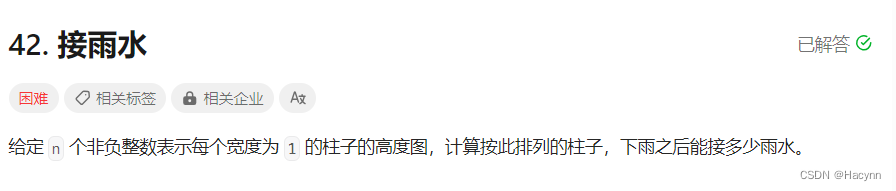

【LeetCode力扣】42. 接雨水

【LeetCode力扣】189 53 轮转数组 | 最大子数组和

Linux系统入侵排查(一)

【Java】JDK 21中的虚拟线程以及其他新特性

【LeetCode力扣】234 快慢指针 | 反转链表 | 还原链表

【LeetCode力扣】86. 分隔链表

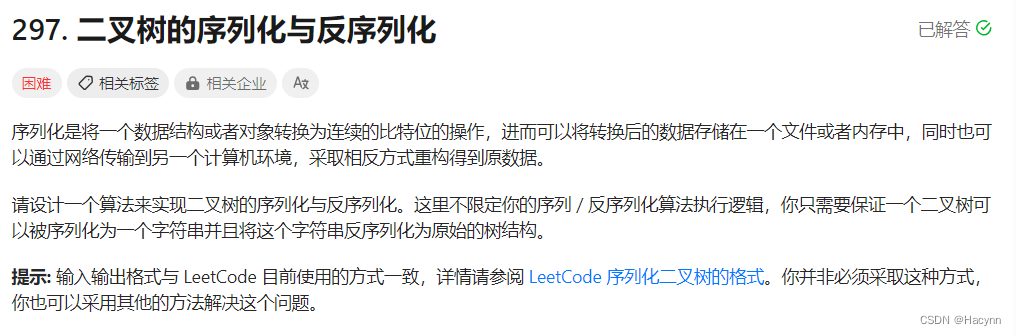

【LeetCode力扣】297. 二叉树的序列化与反序列化

【LeetCode力扣】75 快速排序的子过程partition(荷兰国旗问题)

【算法与数据结构】二叉树的三种遍历代码实现(下)—— 非递归方式实现(大量图解)

【算法与数据结构】二叉树的三种遍历代码实现(上)—— 用递归序知识点讲解

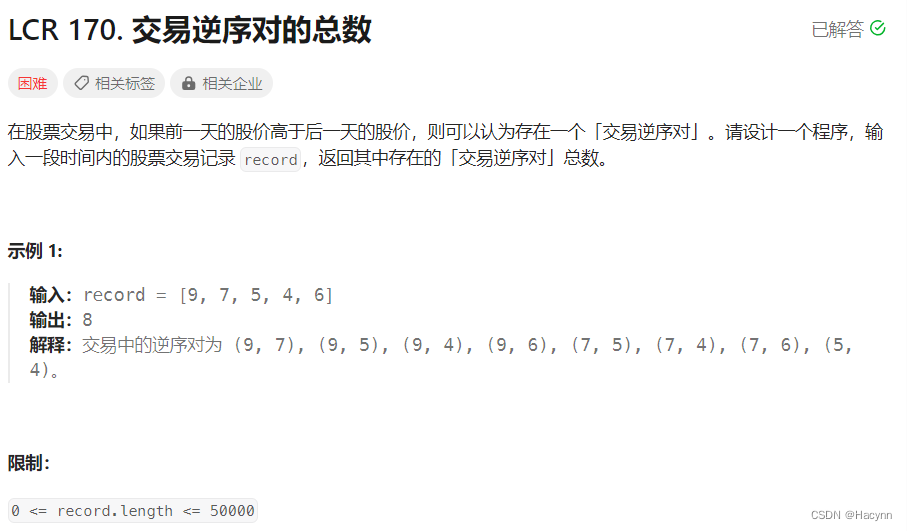

【LeetCode力扣】LCR170 使用归并排序的思想解决逆序对问题(详细图解)

清理C盘,释放C盘空间

Unity添加证件

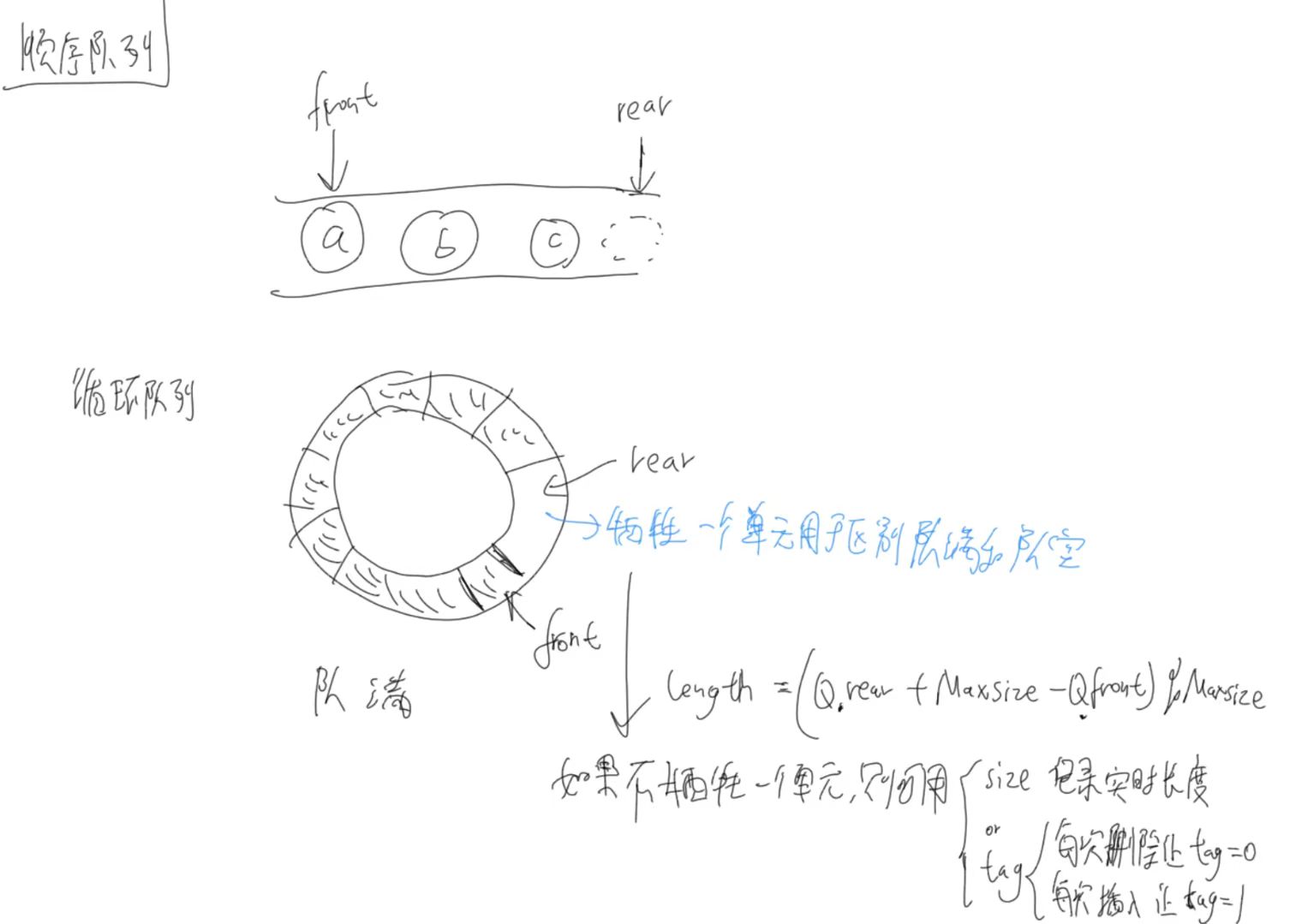

数据结构(链队列

数据结构(顺序队列 循环队列

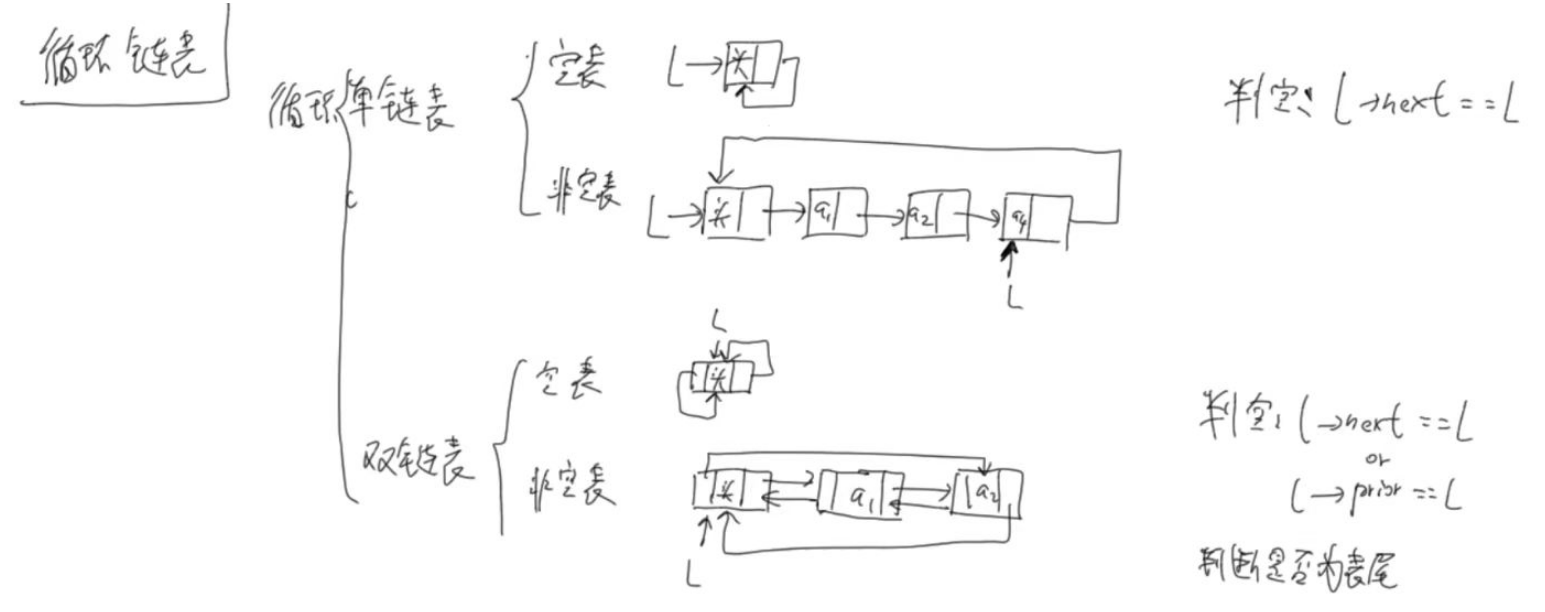

数据结构(循环单链表

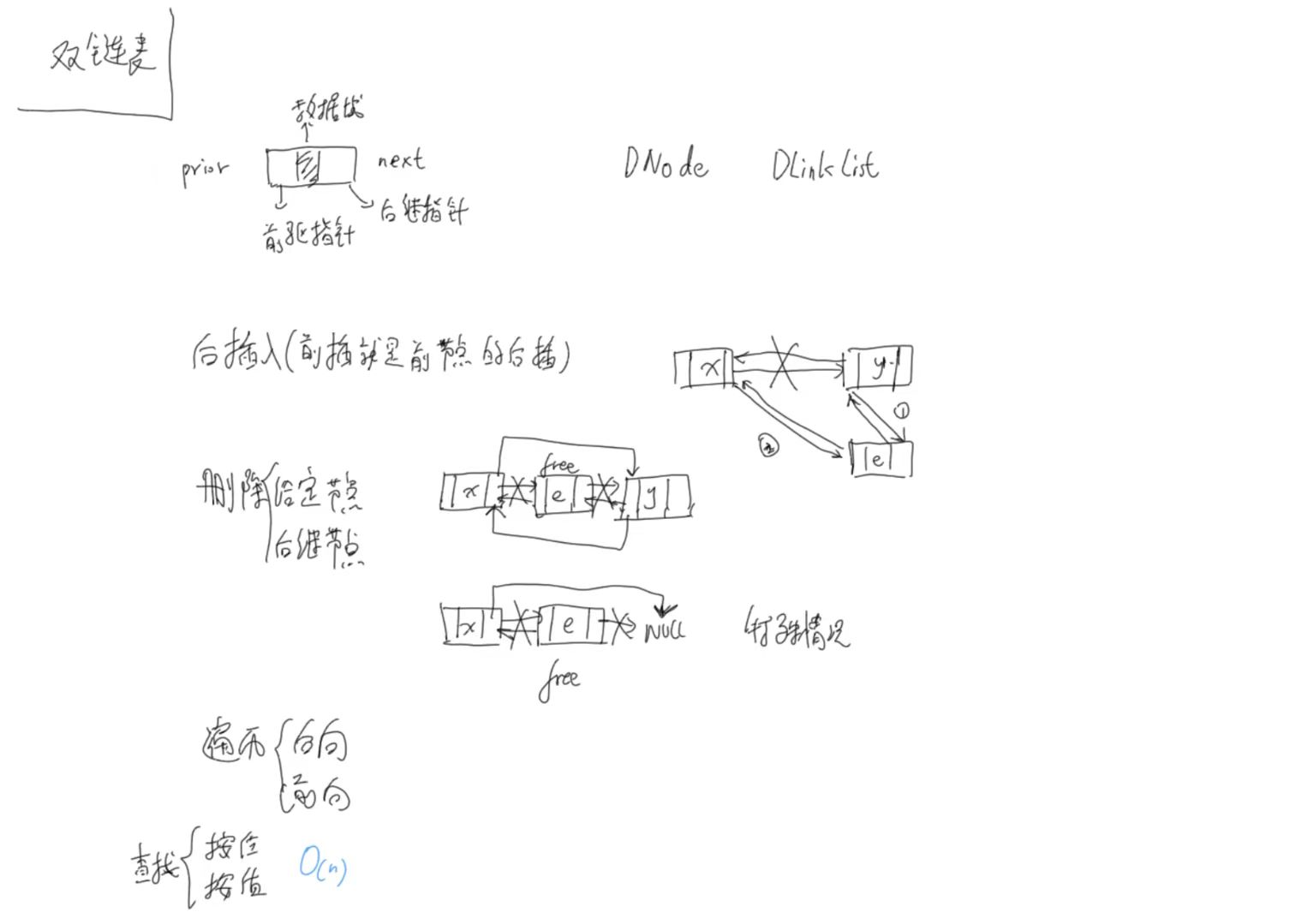

数据结构(双链表

【算法与数据结构】归并排序的代码实现(详细图解)以及master公式的讲解

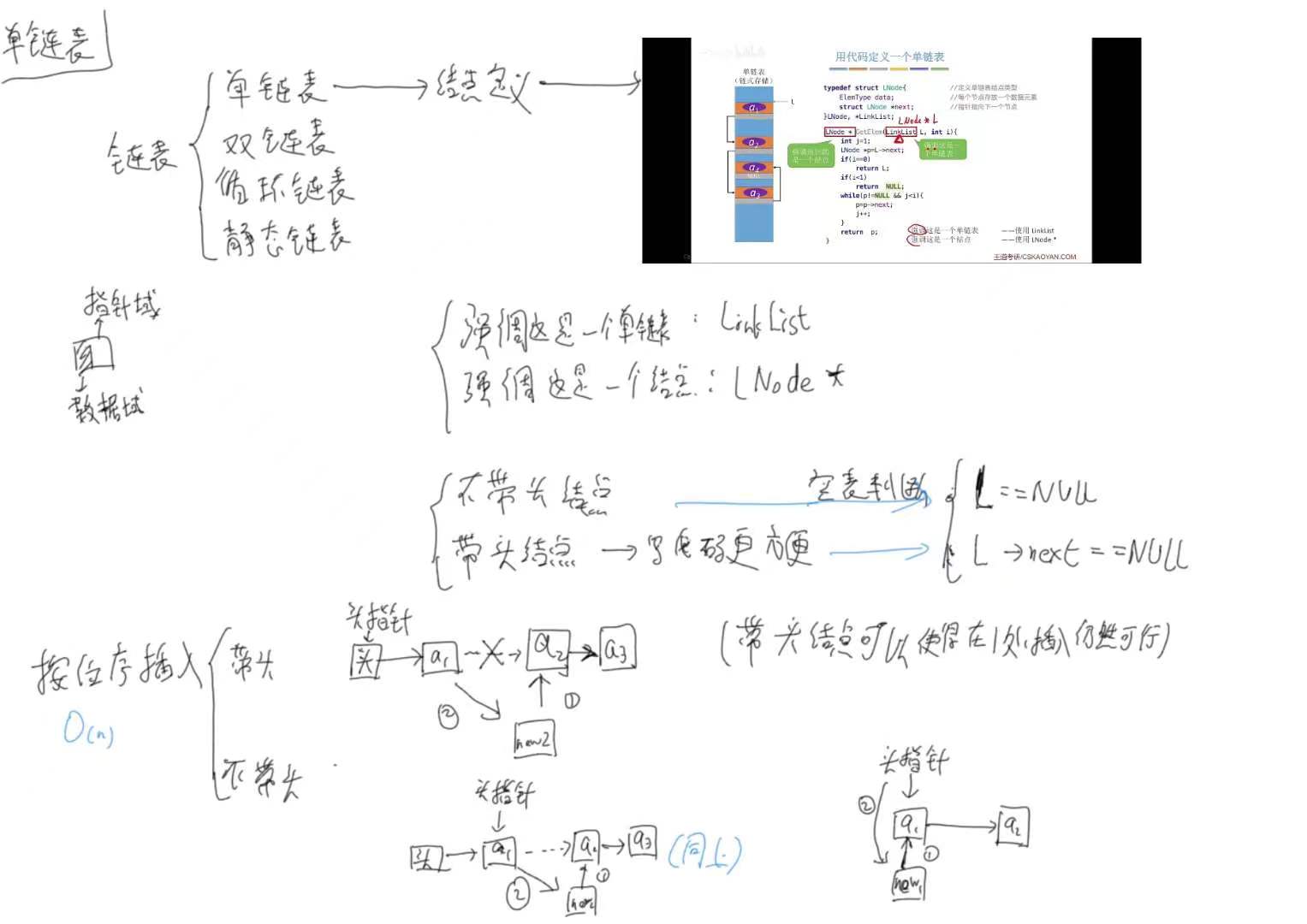

数据结构(单链表

微信小程序echart图片不显示 问题解决

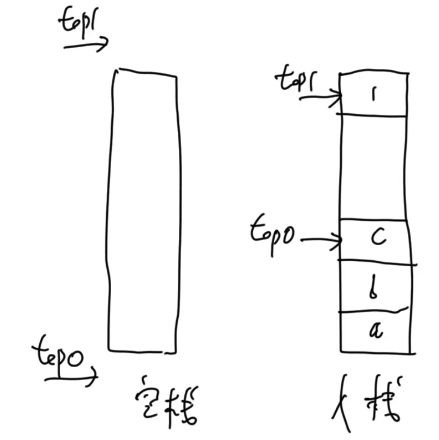

深入理解Spring Boot启动流程及其实战应用

开源即时通讯IM框架 MobileIMSDK v6.5 发布

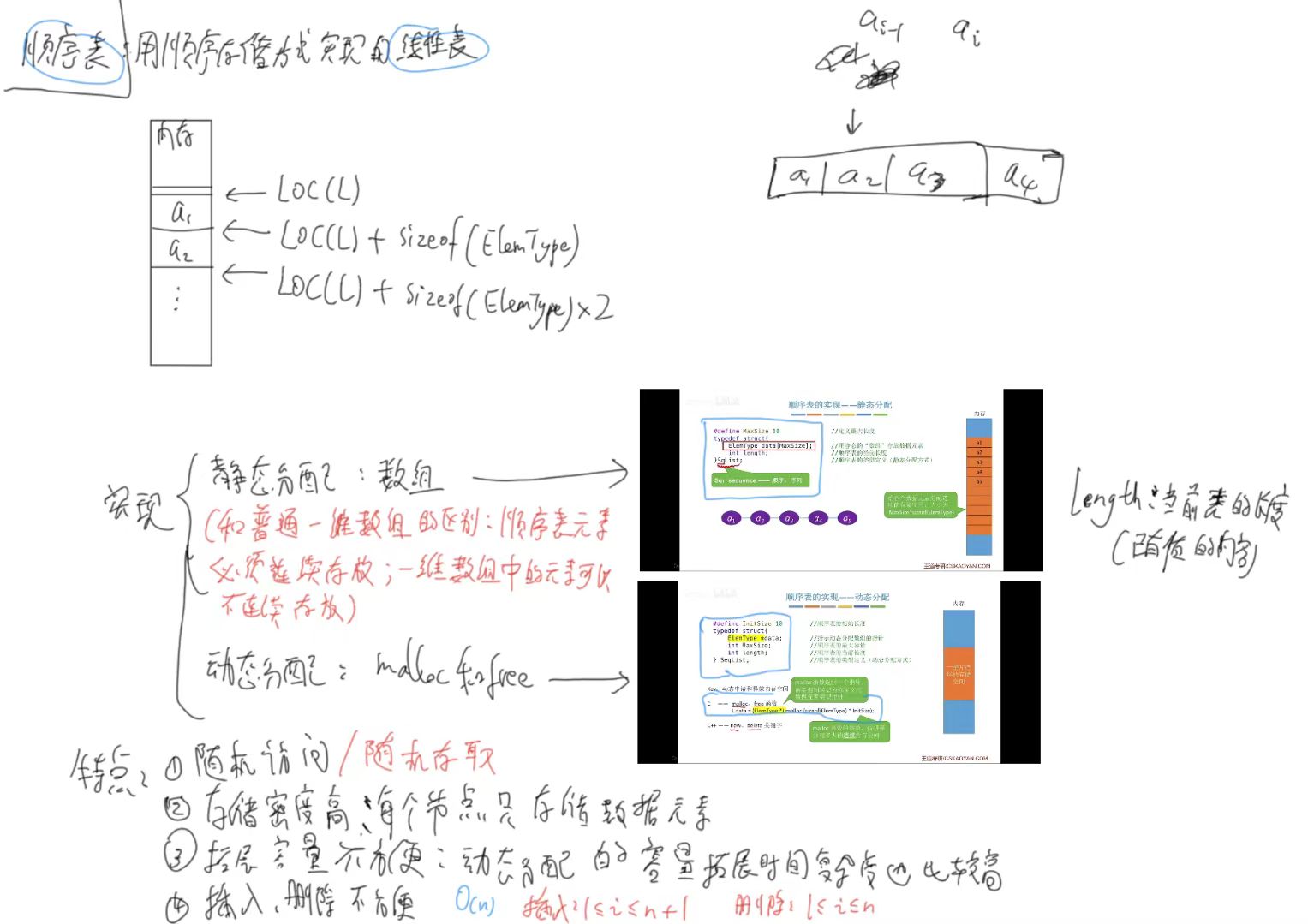

数据结构(顺序表 动态定义

Spring状态机的实现原理和业务场景

数据结构(顺序表

数据结构(共享栈

一篇博客学会系列(3) —— 对动态内存管理的深度讲解以及经典笔试题的深度解析

数据结构(顺序栈

测试答疑助手:从需求文档到设计文档、测试用例的完整测试过程

论文推荐:用多词元预测法提高模型效率与速度

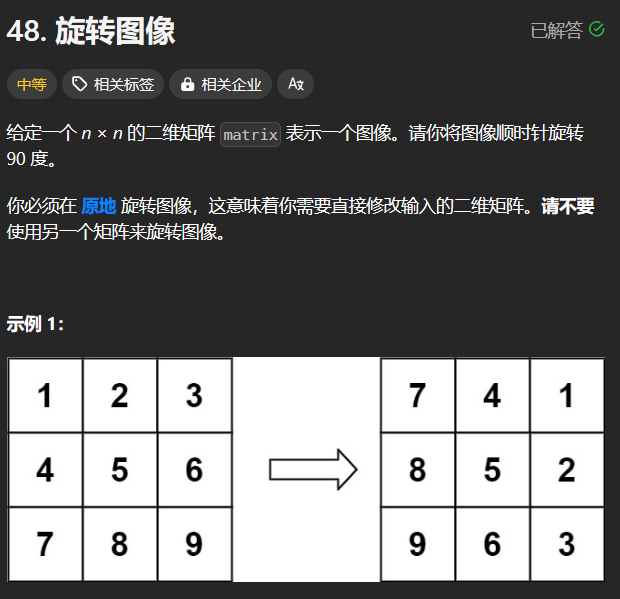

leetcode代码记录(旋转图像

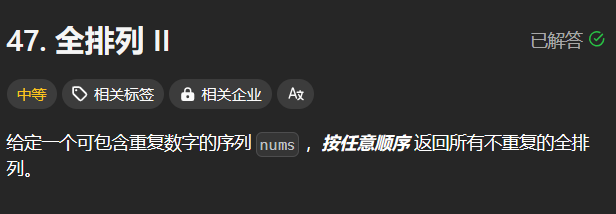

leetcode代码记录(全排列 II

leetcode代码记录(全排列

Java医院绩效考核系统源码B/S架构+springboot三级公立医院绩效考核系统源码 医院综合绩效核算系统源码

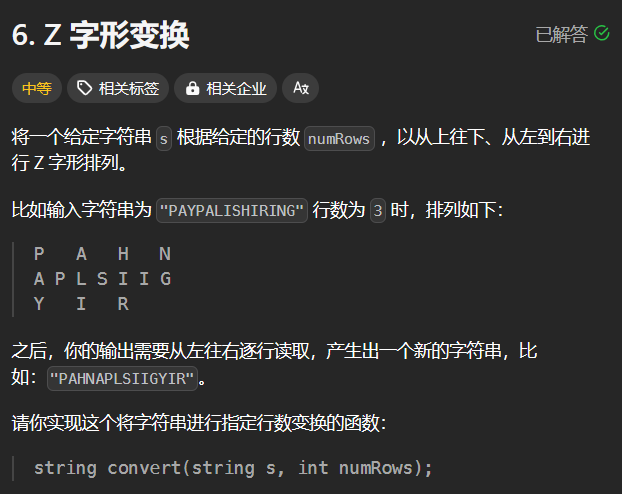

leetcode代码记录(Z 字形变换

leetcode代码记录(最长回文子串

leetcode代码记录(回文数

leetcode代码记录(寻找两个正序数组的中位数

计算机视觉(CV)技术的优势和挑战