商业银行要在“去中介化”的共享经济形态中维护金融中介的重要地位,核心问题在于充分参与共享经济,发挥大数据应用优势,从共享大数据、共享大数据产品及模型、共享大数据云平台三方面着手,巩固信息中介的地位。

第三次工业革命时代,新的经济范式“共享经济”诞生,其核心是互联网、物联网及其带来的大数据,为人类近乎免费的即时协同提供了可能。如何在“去中介化”的共享经济形态中维护金融中介的重要地位,是商业银行普遍面临的难题。银行作为重要的金融中介,在传统金融中更多发挥了融资中介的作用,而在大数据时代,银行应向信息中介转型。

共享经济挑战商业银行传统的金融中介模式

共享经济(Sharing Economy)或称分享经济,也称为协作型消费(Collaborative Consumption),不仅是经济学问题,更是社会学问题。最早提出共享经济理论的是经济学家马丁·威茨曼(1984),该理论的提出主要为了解决西方长期存在的“滞涨”问题,发挥共享经济对付失业、生产停滞和价格上涨的“自动稳定器”和“自动吸尘器”作用。事实上,共享概念早已有之。传统社会,朋友之间借书或共享一条信息、包括邻里之间互借东西,都是共享的形式。但这种共享受制于空间、关系两大要素,且需要有双方的信任关系才能达成。

移动互联网时代,共享、特别是信用大数据的共享,将会极大地提升整个金融体系的融资效率。

共享经济是一个去中介化的过程。通过大数据共享,信息获得更加充分,金融资源将不再是少数人拥有的特权,大数据对社会的变革将发挥决定性作用。美国社会学家杰里米·里夫金(2014)在《零边际成本社会》中提出,第三次工业革命带来的零边际成本和共享经济,将会在未来终结资本主义的经济形态。物联网将把这个世界上的一切,人、物、生产、物流等“连接”起来,不断为各个节点(商业、家庭、交通工具)提供实时大数据,同时大数据经过分析转化为精确的预测,这种连接将世界变成一个大网络。协同共享带来的创新正孕育着一种新的激励机制,新一代将更在意使用权而不是所有权,它更多地是基于提高人类社会福利的期望,而不那么重视物质回报。可穿戴设备之父彭特兰(Alex Pentland,2014)从社会物理学角度提出,参与能够增加信任并增加关系的价值,这为构建合作行为所需要的社会压力奠定了基础。

货币金融学家米什金(1995)曾经指出,金融中介的存在主要有两个原因:第一,金融中介有规模经济和专门技术,能降低资金融通的交易成本;第二,金融中介有专门的信息处理能力,能够缓解储蓄者和融资者之间的信息不对称以及由此引发的逆向选择和道德风险问题。因此,资金中介和信息中介是商业银行作为金融中介最为基础的两个功能。

在共享经济“去中介化”的时代背景下,作为重要金融中介的商业银行应如何生存,是一个前沿性的课题。对此,工商银行前董事长姜建清认为,互联网技术革命让商业银行进入一个重要的转折点,即从过去的支付和融资中介向综合化信息中介服务转变,信息是银行发展的深层基础和根本,能不能在未来竞争中保持优势,关键在于能不能成为信息掌握的强者,并采取措施通过大数据技术重新发展和铸造新的金融经济关系。

大数据在银行领域应当发挥更加核心的作用

2015年以来,在“互联网+”浪潮和我国顶层制度设计的推动下,大数据技术及服务快速发展,各种网络金融、数据服务公司、第三方征信机构层出不穷。数据已经被认定为国家战略资源,我们要充分认识到数据在共享的时候价值更大。

在金融行业中,数据以往已经发挥了重要的作用。不论发达国家金融市场的证券基金业、发展中国家的传统信贷领域,还是近来谈论的热门——征信行业,数据都为业务发展提供必不可少的基础支撑作用。在大数据行业中,金融领域的大数据应用也一直走在技术和服务的前列。比如美国的Zestfinance、Lending Club等新兴互联网企业,以及中国人民银行授权的8家征信公司。目前从事金融大数据业务的企业主要有四种类型:一是做平台,代表企业主要是阿里、腾讯;二是做产业链,代表企业有金电联行、融360、闪银(Wecash)等;三是主攻征信,主要代表是8家持牌征信公司(芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用管理有限公司和北京华道征信);四是提供数据及其相关服务,代表企业有九次方、百分点、万得、数据堂等。这些企业或多或少都参与了共享经济模式,与平台企业、产业链企业或是其他数据公司分享、互换数据。

……

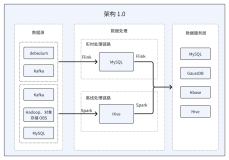

商业银行利用大数据参与共享经济的探索实践

……

本文原载于《中国银行业》杂志2016年第8期。(作者潘沁系江苏银行风险管理部数据管理团队负责人,管理学博士,高级经济师)

商业银行要在“去中介化”的共享经济形态中维护金融中介的重要地位,核心问题在于充分参与共享经济,发挥大数据应用优势,从共享大数据、共享大数据产品及模型、共享大数据云平台三方面着手,巩固信息中介的地位。

第三次工业革命时代,新的经济范式“共享经济”诞生,其核心是互联网、物联网及其带来的大数据,为人类近乎免费的即时协同提供了可能。如何在“去中介化”的共享经济形态中维护金融中介的重要地位,是商业银行普遍面临的难题。银行作为重要的金融中介,在传统金融中更多发挥了融资中介的作用,而在大数据时代,银行应向信息中介转型。

共享经济挑战商业银行传统的金融中介模式

共享经济(Sharing Economy)或称分享经济,也称为协作型消费(Collaborative Consumption),不仅是经济学问题,更是社会学问题。最早提出共享经济理论的是经济学家马丁·威茨曼(1984),该理论的提出主要为了解决西方长期存在的“滞涨”问题,发挥共享经济对付失业、生产停滞和价格上涨的“自动稳定器”和“自动吸尘器”作用。事实上,共享概念早已有之。传统社会,朋友之间借书或共享一条信息、包括邻里之间互借东西,都是共享的形式。但这种共享受制于空间、关系两大要素,且需要有双方的信任关系才能达成。

移动互联网时代,共享、特别是信用大数据的共享,将会极大地提升整个金融体系的融资效率。

共享经济是一个去中介化的过程。通过大数据共享,信息获得更加充分,金融资源将不再是少数人拥有的特权,大数据对社会的变革将发挥决定性作用。美国社会学家杰里米·里夫金(2014)在《零边际成本社会》中提出,第三次工业革命带来的零边际成本和共享经济,将会在未来终结资本主义的经济形态。物联网将把这个世界上的一切,人、物、生产、物流等“连接”起来,不断为各个节点(商业、家庭、交通工具)提供实时大数据,同时大数据经过分析转化为精确的预测,这种连接将世界变成一个大网络。协同共享带来的创新正孕育着一种新的激励机制,新一代将更在意使用权而不是所有权,它更多地是基于提高人类社会福利的期望,而不那么重视物质回报。可穿戴设备之父彭特兰(Alex Pentland,2014)从社会物理学角度提出,参与能够增加信任并增加关系的价值,这为构建合作行为所需要的社会压力奠定了基础。

货币金融学家米什金(1995)曾经指出,金融中介的存在主要有两个原因:第一,金融中介有规模经济和专门技术,能降低资金融通的交易成本;第二,金融中介有专门的信息处理能力,能够缓解储蓄者和融资者之间的信息不对称以及由此引发的逆向选择和道德风险问题。因此,资金中介和信息中介是商业银行作为金融中介最为基础的两个功能。

在共享经济“去中介化”的时代背景下,作为重要金融中介的商业银行应如何生存,是一个前沿性的课题。对此,工商银行前董事长姜建清认为,互联网技术革命让商业银行进入一个重要的转折点,即从过去的支付和融资中介向综合化信息中介服务转变,信息是银行发展的深层基础和根本,能不能在未来竞争中保持优势,关键在于能不能成为信息掌握的强者,并采取措施通过大数据技术重新发展和铸造新的金融经济关系。

大数据在银行领域应当发挥更加核心的作用

2015年以来,在“互联网+”浪潮和我国顶层制度设计的推动下,大数据技术及服务快速发展,各种网络金融、数据服务公司、第三方征信机构层出不穷。数据已经被认定为国家战略资源,我们要充分认识到数据在共享的时候价值更大。

在金融行业中,数据以往已经发挥了重要的作用。不论发达国家金融市场的证券基金业、发展中国家的传统信贷领域,还是近来谈论的热门——征信行业,数据都为业务发展提供必不可少的基础支撑作用。在大数据行业中,金融领域的大数据应用也一直走在技术和服务的前列。比如美国的Zestfinance、Lending Club等新兴互联网企业,以及中国人民银行授权的8家征信公司。目前从事金融大数据业务的企业主要有四种类型:一是做平台,代表企业主要是阿里、腾讯;二是做产业链,代表企业有金电联行、融360、闪银(Wecash)等;三是主攻征信,主要代表是8家持牌征信公司(芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用管理有限公司和北京华道征信);四是提供数据及其相关服务,代表企业有九次方、百分点、万得、数据堂等。这些企业或多或少都参与了共享经济模式,与平台企业、产业链企业或是其他数据公司分享、互换数据。

……

商业银行利用大数据参与共享经济的探索实践

……

本文原载于《中国银行业》杂志2016年第8期。(作者潘沁系江苏银行风险管理部数据管理团队负责人,管理学博士,高级经济师)

本文转自d1net(转载)