热门

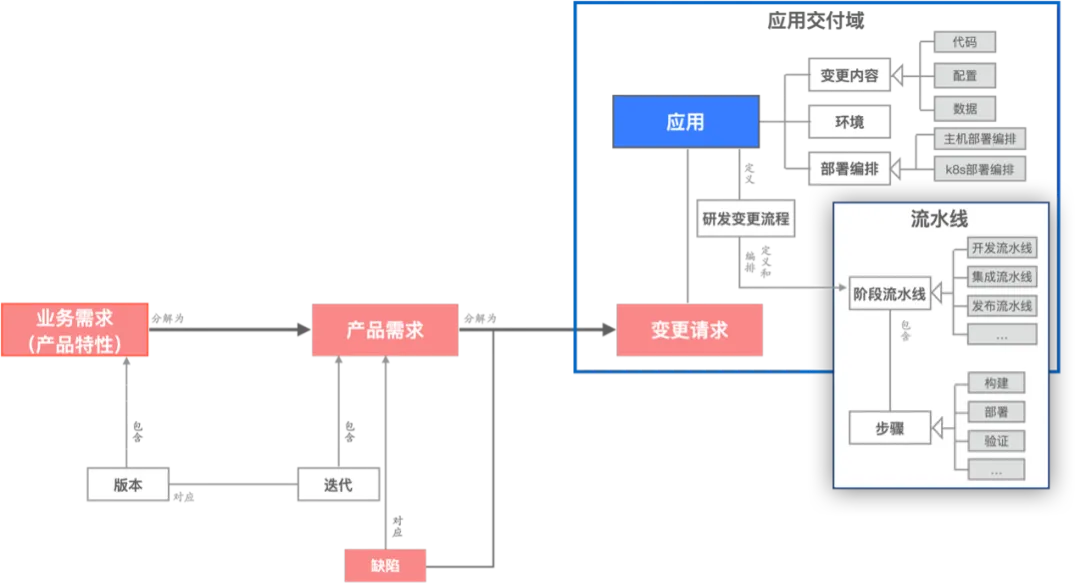

提升团队工程交付能力,从“看见”工程活动和研发模式开始

阿里云实时计算Flink的产品化思考与实践【下】

社区供稿 | FunASR 语音大模型在 Arm Neoverse 平台上的优化实践

更优性能与性价比,从自建 ELK 迁移到 SLS 开始

Netty基础概念入门小结

网络安全与信息安全:防范网络威胁的关键策略

基于IDEA进行Git操作小结

win10下的maven安装配置教程

深度学习在图像识别中的应用与挑战

Linux下的nginx安装

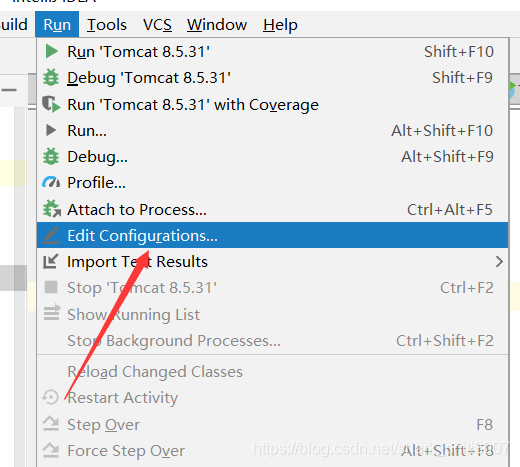

Idea中配置tomcat以及测试

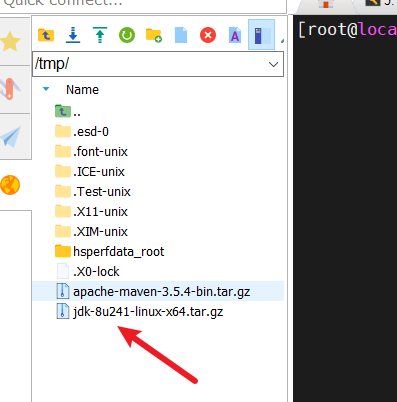

Linux下jdk的下载安装

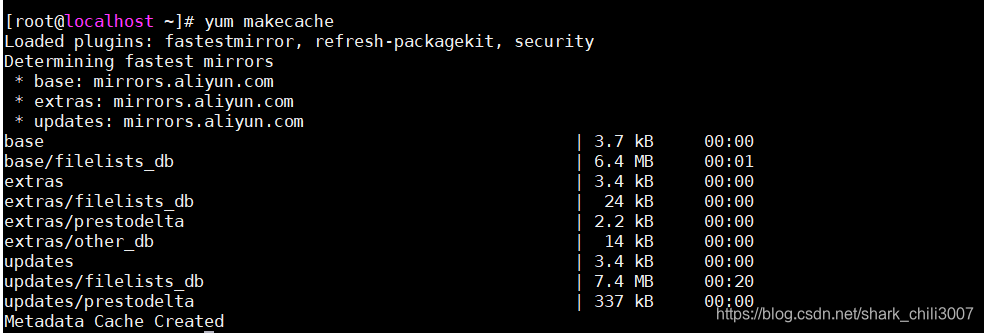

Centos阿里云源配置

LinkedHashMap源码分析

Netty核心源码Pipeline详细详解

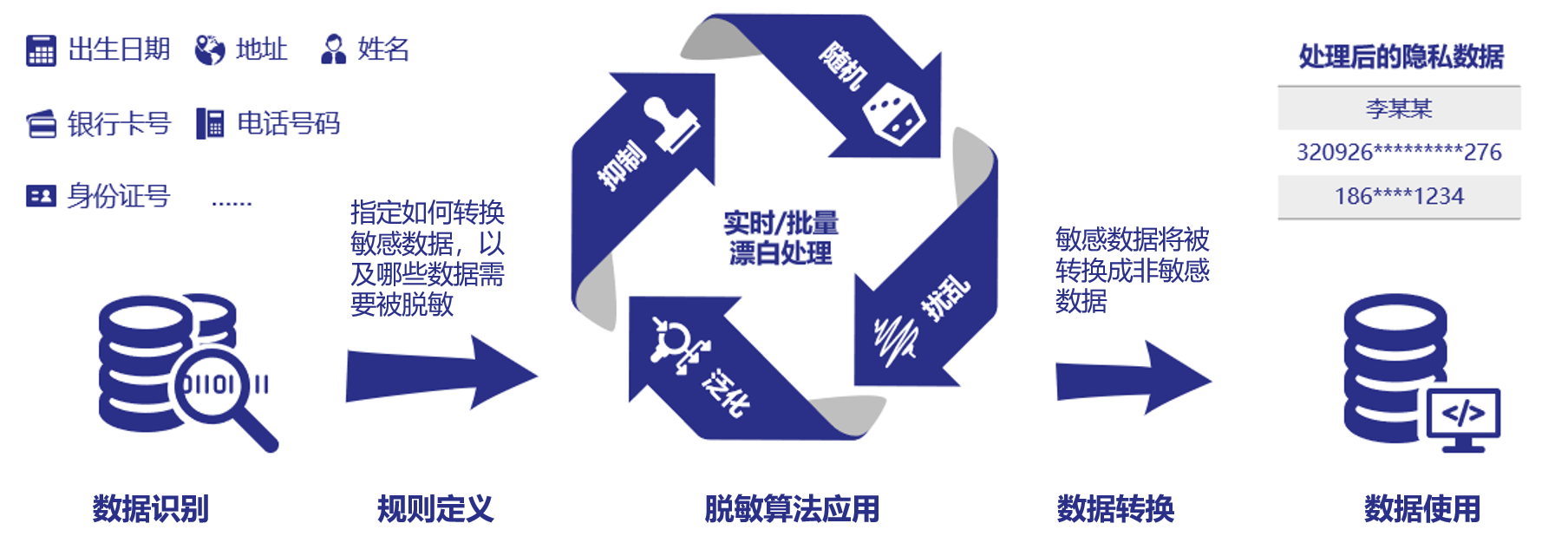

数据安全产品之认识数据脱敏系统

Axure RP - 交互设计的强大引擎

了解Spring Boot:重要注解详解

Windows10 如何开机自动启动redis

深入比较Input、Change和Blur事件:Vue与React中的行为差异解析

内存

局部变量:

Linux权限管理

局部变量和成员变量

springboot @EnableResourceServer的概念与作用

PYTHON链家租房数据分析:岭回归、LASSO、随机森林、XGBOOST、KERAS神经网络、KMEANS聚类、地理可视化

诚邀您参加MongoDB线下技术沙龙-杭州站

Vue中的数据变化监控与响应——深入理解Watchers

来聊聊Netty使用不当导致的并发波动问题

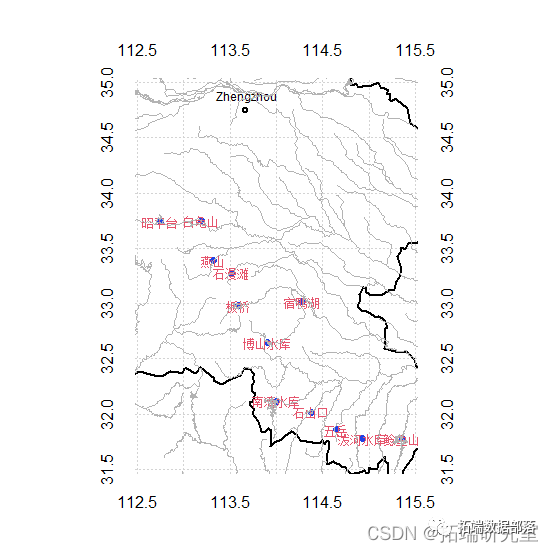

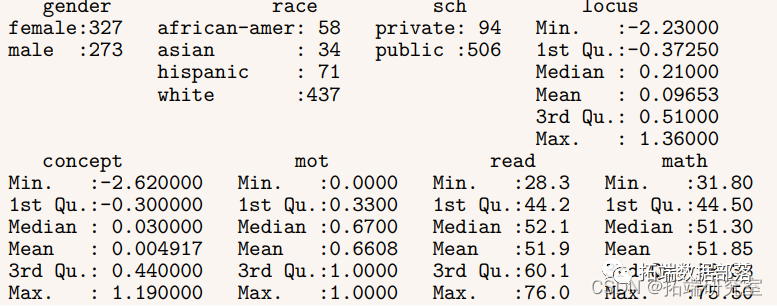

R语言淮河流域水库水质数据相关性分析、地理可视化、广义相加模型GAM调查报告(上)

Vue与React数据流设计比较:响应式与单向数据流

探索灵活性与可维护性的利器:策略(Strategy)模式详解

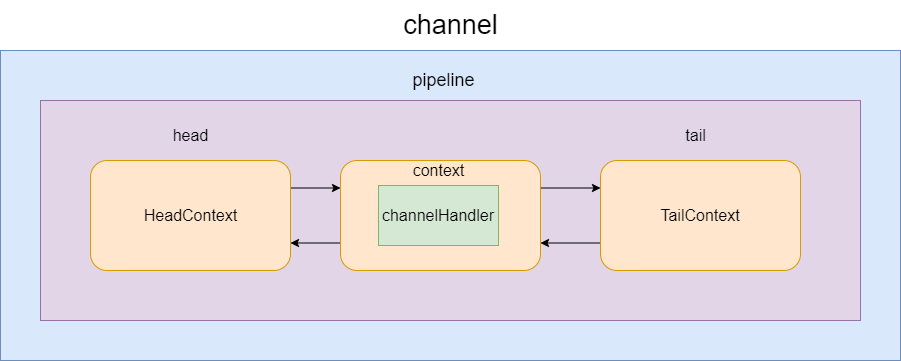

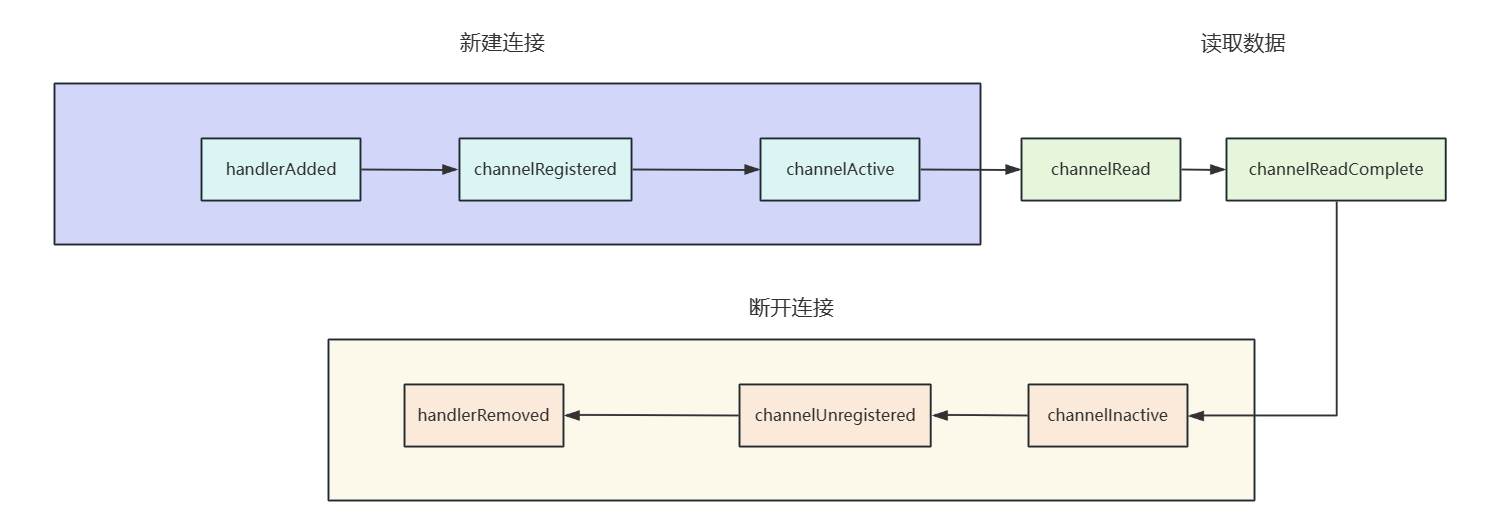

来聊聊ChannelHandler

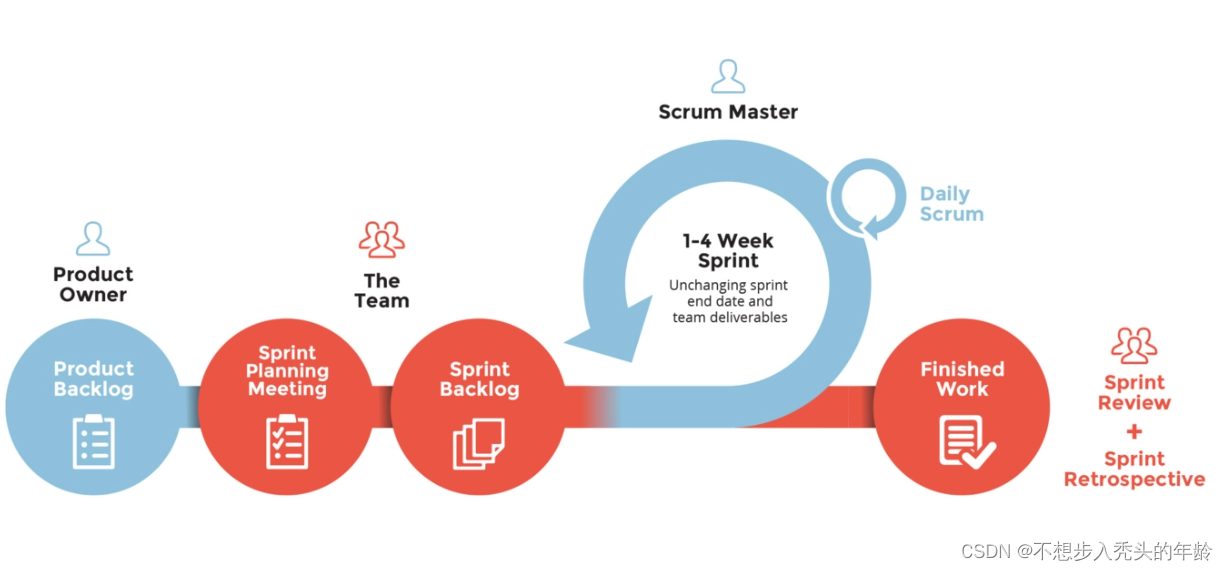

深入探讨敏捷开发项目管理流程与Scrum工具:构建高效团队与卓越产品的秘诀

数据存储成本飙升?莫慌!RDS数据归档功能来了

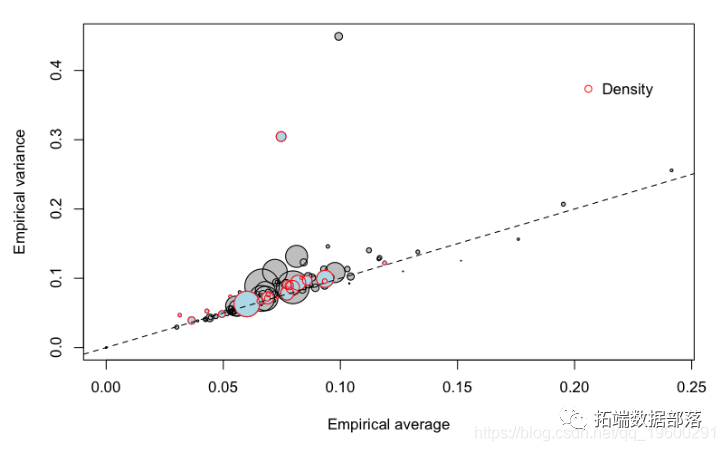

R语言广义线性模型索赔频率预测:过度分散、风险暴露数和树状图可视化

JVM的类的生命周期

【视频】检测异常值的4种方法和R语言时间序列分解异常检测

JVM类加载器的分类以及双亲委派机制

什么是SFP?SFP的主要特点

如何用潜类别混合效应模型(Latent Class Mixed Model ,LCMM)分析老年痴呆年龄数据

Linux(Centos6.5)下kvm环境搭建

电力与数据同行:深入探索PoE与PoE+技术

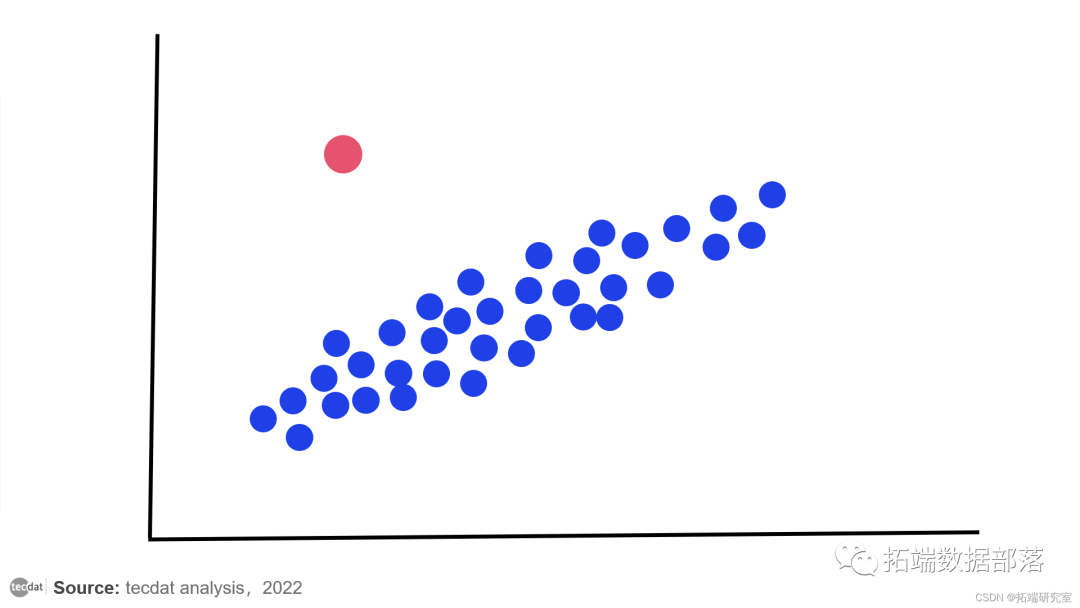

数据分享|R语言回归模型诊断、离群值分析学生考试成绩、病人医护质量满意度、婴儿死亡率和人均收入、针叶树荫面积数据

I0类传感器

R语言分布滞后线性和非线性模型DLM和DLNM建模应用| 系列文章

global

OpenCV

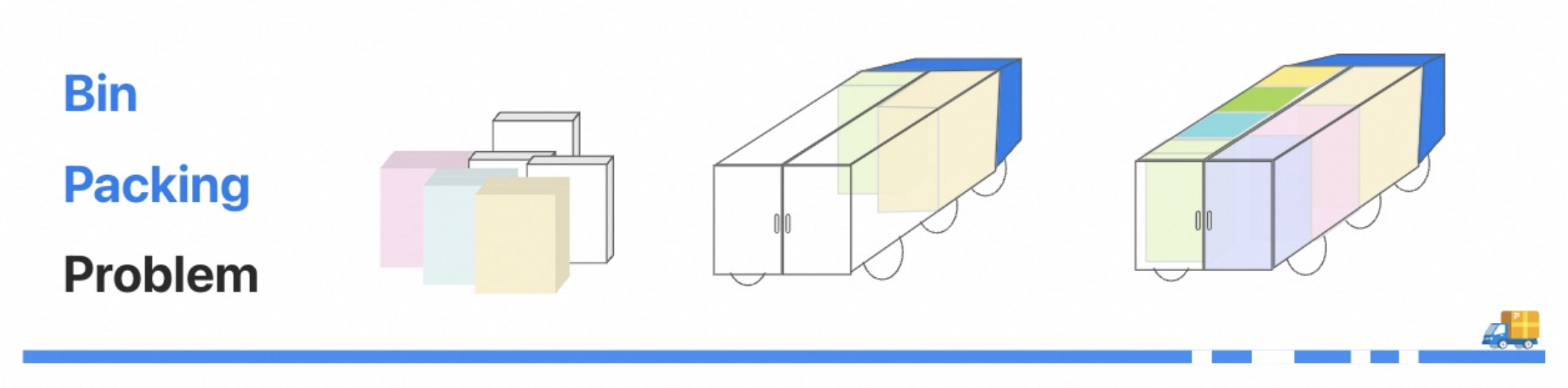

智能解决装箱问题:使用优化算法实现高效包装

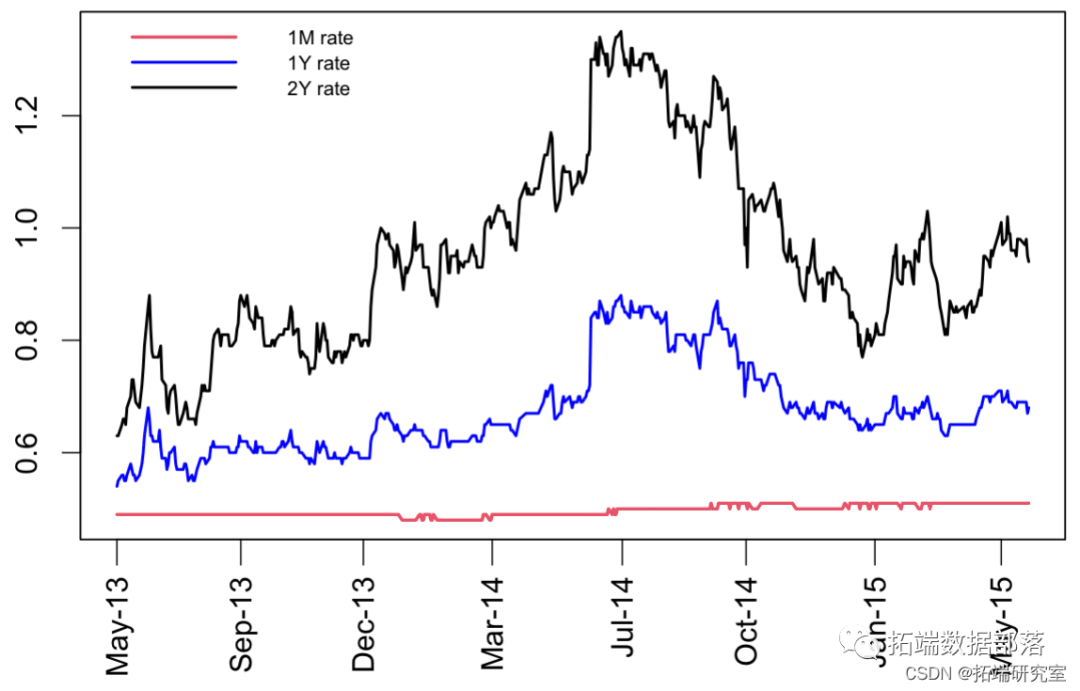

R语言ECM误差修正模型、均衡修正模型、受限VECM、协整检验、单位根检验即期利率市场数据