4月25日,天龙光电发布了2016年年报,公司全年营业总收入1.5亿元,同比上年的1.3亿元增长15.30%;净利润-6291.05万元,同比2015年-39468.66万元的巨亏有明显减少。

然而,经营情况虽然有所好转,可业绩的连续亏损,依然让会计师对其持续经营能力的重大不确定性发表了带强调事项段的无保留意见,再加上对前期会计差错进行了追溯重述、是否能够持续符合高新技术企业认定的要求的疑问,以及坏账准备、存货跌价准备、预收账款、长期待摊费用、差旅费等有关项目的问题,深交所对其年报中存在的问题还是下发了问询函,要求天龙光电对相关问题进行回复。

毛利率表现异常

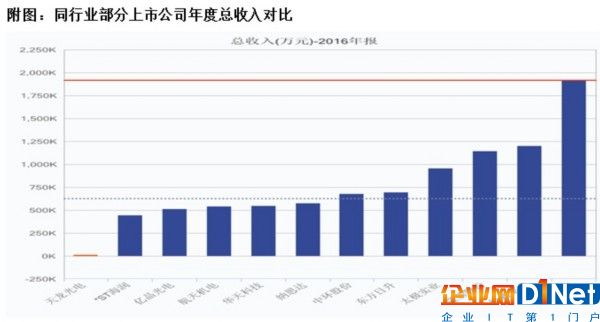

天龙光电2016年年报披露,公司营业总收入为15005.48万元,相较同行业(半导体与半导体生产设备行业)的其它上市公司,天龙光电2016年总收入在51家公司中仅排在第48位,收入情况不仅远低于排名第1 位的191.23亿元,且即使与高于自己排名1位的公司营收23890.53万元相比,也有很大差距(见附图),然而就在天龙光电营收表现平平的背景下,公司的净利润和毛利率数据的变化却是非常惊人的。

年报披露的数据显示,在15005.48万元营业总收入仅同比上年增长15.30%,即增长2000万元的背景下,天龙光电的净利润却同比2015年的-39468.66万元减亏了3.32亿元,达-6291.05万元。在营收增长有限的情况,是什么原因导致净利润出现大幅减亏的呢?

记者发现,导致公司年度业绩出现大幅减亏的原因或与其“合并利润表”中的两项数据的变化有关的,即资产减值大幅减少和毛利率的大幅提升。

在天龙光电的年报中,公司的资产减值损失一项的数值变动出现了大幅下降的现象,即资产减值损失在2016年仅有2952.31万元,相比2015年的30073.41万元减少金额高达2.71亿元,远远高于当年整体营收金额。

毛利率变动上,相较2015年5.48%的毛利率,天龙光电2016年毛利率更是大幅提升了19个百分点,至25.08%。毛利率短期为什么会提升那么高?

究其原因可见,天龙光电在营收增长的同时,公司的营业总成本由上年的51460.87万元大幅下降至22988.23万元,降幅高达55.33%,而正因成本的大幅下降直接导致了公司毛利润的增长,进而也使得毛利率出现了大幅提升。但问题在于,相较天龙光电2016年毛利率的大幅飙升,同行业其它上市公司的毛利率为什么没有出现那么明显的变化呢(如表1)?进而是否意味着公司成本的大幅下降又是否具有合理性呢?

表1:同行业上市公司毛利率情况

导读:4月25日,天龙光电发布了2016年年报,公司全年营业总收入1.5亿元,同比上年的1.3亿元增长15.30%;净利润-6291.05万元,同比2015年-39468.66万元的巨亏有明显减少。

巨额研发费用投入是否真实?

年报还披露,天龙光电是一家高新技术企业,多年来,公司在研发中投入了大量人力物力,可记者从近三年财报数据看,似乎其多年的研发投入并未带来多少实际效益。

资料显示,在2014年到2016年期间,因经营状况的持续不佳,公司的研发人员数量由期初的107人逐年减少到57人,研发投入的金额也由2014年的2257.18万元下降到2016年的1308.99万元,虽然如此,但总的来看,这三年中公司研发投入的经费依然合计超过了4500万元。可令人奇怪的是, 既然公司三年中投入了大量人力物力,可为什么研发支出资本化的金额在三年里均为零呢?

我们知道,按会计核算方法,企业研发活动中,完成研究阶段之后,所做的研究成果在很大程度上能形成一项新产品或新技术,能够使用或出售在技术上具有可行性,这样才会进入开发阶段,在开发阶段符合资本化的研发支出则要资本化。也就是说,研发活动中,能够资本化的支出所对应的研发活动均具有技术上的可行性,即研发活动取得可行性成果。可天龙光电在投入较大部分的人力、财力和物力做研发的背景下,却连续3年资本化为零,难道公司这三年中并没有形成任何可行性的成果?而如此的研发能力也实在是令人惊讶的,进而让人怀疑,公司财务数据上所体现的大量研发费用的投入是否真实?

数千万元预收款项从何而来?

2016年末,天龙光电预收账款余额为21642.96万元,同比上年9893.21万元增加了1.17亿元,增长118.77%。在营业收入仅同比增长15.30%、净利润大幅亏损的情况下,预收款项却增长如此之多,增幅如此之大,其表现实在让人怀疑。那么,公司的21642.96万元预收账款数据是否真实呢?

年报数据披露,2016年,天龙光电营业收入为15005.49万元,考虑17%增值税影响之后,含税营业收入为17556.42万元,这比“销售商品、提供商务收到的现金”25030.67万元少了7474.25万元,进而意味着有7000多万元现金需要反映在资产负债表中,按一般财务数据的勾稽关系,即应该会有对应的应收款项或预收款项的增减金额才对。

资产负债表数据显示,2016年末,天龙光电应收款项合计(应收票据985.47万元、应收账款2578.70万元)3564.18万元要比上年末的4034.65万元减少了470.47万元。相较前面的7474.25万元差额,仍有7003.78万元差额需要体现在预收款项中,即当年的预收款项将会出现7003.78万元的增加,这与前文预收款项出现1.17亿元新增明显矛盾。那么,是什么原因导致这个矛盾出现的呢?新增的1.17亿元预收账款又是否真实存在呢?