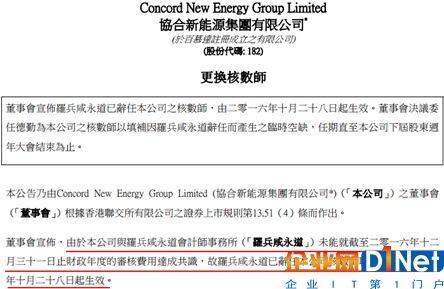

德勤关黄陈方会计师行最终还是没有给协合新能源的2016年业绩下鉴证意见。

德勤关黄陈方会计师行并非第一家,在此前的2016年10月28日,罗兵咸永道会计师事务所亦与协合新能源分手,理由是因与协合新能源在审核费用方面没有达成共识而辞任。

对于德勤关黄陈方会计师没有下鉴定意见,协合新能源发布澄清公告称,德勤关黄陈方会计师行所实施的相关工作,未构成香港会计师公会发布的《香港审计准则》、《香港审阅业务准则》、《香港鉴证业务准则》所规定的鉴证业务,因此德勤?关黄陈方会计师行未就业绩公布发表任何鉴证意见。

但这并不能消除业界的疑虑。

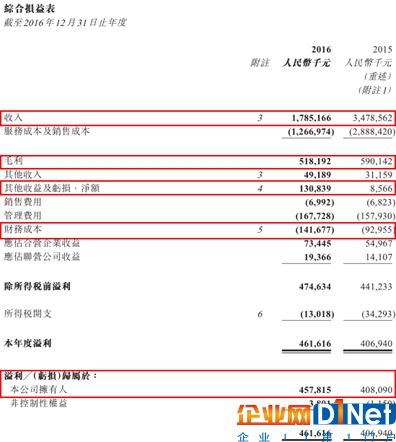

在经过多年的高速成长之后,协合新能源遭遇了瓶颈:2016年总营收约17.85亿元(人民币,下同),直接减少48.68%;毛利约5.18亿元,同比减少12.19%。不过,公司拥有人应占净利约4.58亿元,同比增加12.18%。

业绩仅仅是一方面,协合新能源的股价则是投资人的另一个诟病之处。协合新能源于2007年9月借壳香港药业上市,但在10年的时间里,股价长时间处于0.4-0.6港元的区间里,且2017年3月14日收报于0.425港元——此价格甚至比其借壳上市之时的0.9港元左右的区间腰斩一半。

凭借过往10年中国风电行业的飞速发展,协合新能源领先同行拿下多个风电项目“路条”,并由此形成“建成-出售”的商业模式,但随着风电投资的放缓、风电项目核准制度的愈加规范、竞争的加剧,协合新能源未来取得“路条”的难度系数或直线升高;在光伏领域,领跑者基地的实施更难让民企分到一杯羹,而分布式光伏的春天则远未到来。

那么,协合新能源的未来在哪里?

为何营收腰斩、净利仍在增长?

营收被腰斩,净利却在增长。这一现象颇耐人寻味。

协合新能源于2017年3月8日发布的业绩公告显示,2016年营收下降48.68%,仅有17.85亿元,但股东应占利润却同比上涨12.18%,至4.58亿元。营收和利润如此幅度的背道而驰,并不常见。

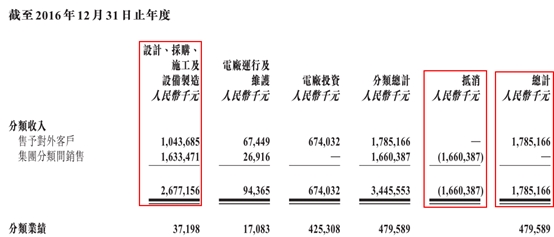

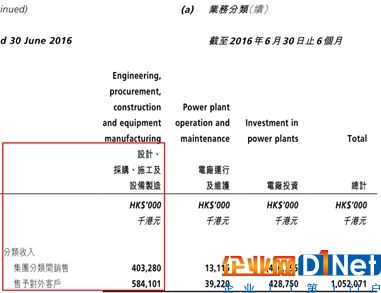

集团分类间销售收入增加,计入抵消栏后大幅影响营收。智通财经翻看分类业务收入得知,2016年设计、采购、施工及设备制造类业务,授予对外客户部分仅有10.43亿,相比2015年的29.60亿,减少19.17亿;集团分类间销售2016年达到16.33亿,相比2015年的4.44亿,增加11.89亿。集团分类间销售收入共计16.6亿,放入抵消一栏。

营收大跌的原因找到,那净利的增长又来自哪里呢?

营业利润几乎都来自于电厂投资业务。下图数据可知,2016年EPC业务营业利润为3720万,电厂运行及维护为1708万,电厂投资业务为4.25亿。

除去补贴和出售资产收益,公司实为亏损状态。电厂投资收入主要来自两块:标杆电价收入、与可再生能源补贴收入。政府补贴因无成本,可以直接计入利润,刨去4.12亿的政府补贴,2016年度溢利仅剩0.5亿,对应现在的股价,PE值将高达73倍,如再除去1.59亿一次性出售资产收益后,2016年度更是处于亏损状态。

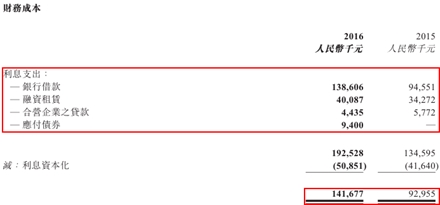

在盈利压力集中于补贴之时,公司财务成本大幅增加。数据显示,2016年协合新能源的财务成本约1.42亿,同比增加52.41%,占比最重的是银行借款1.39亿的利息支出,同比增加46.59%。

转做电站运营商?

关于数据变化,通过公告得知,公司给出的解释是:为适应国家政策变化,主动调整了业务模式,加大“建成-出售”业务的比重,缩减EPC业务规模,才使得报告期内,来自EPC板块收入和利润均大幅下降,收入也大幅减少,但项目转让收益大幅增长。

记者分析协合新能源的财务报表发现,该公司在成本控制上亦有独到之处,即企业自有资金建设电厂,未影响现金流,反而增加现金

公司自建电站理论上应该占用较多资金,但财务数据显示,2016年公司手持现金有18.9亿,同比2015年的16亿仍增加2.9亿。

更值得注意的是,在2015-2016年的风电抢装潮中,协合新能源亦参与其中,使得其自营风电建设投入大增。由公告数据得知,公司2014年集团分类间销售的收入,仅占2.33%,2015年只有13.05%,到了2016年就突增至61.02%。

从公司历年报告看到,2016年上半年该比例高至40.84%,但“建成-出售”业务的首次提出,是在2016年中报。

2016年全年新增权益装机容量,其中风电是396MW,光伏是50MW,相比于2015年新增风电、光伏分别是120MW、171MW,由此可知,公司2016年在风电上突然加大投入。

而2016年,恰好是风电抢装力度最强的一年。当时发改委明确,实行陆上风电、光伏发电上网标杆电价,随发展规模逐步降低的价格政策。陆上风电、光伏发电上网电价,在当地燃煤机组标杆上网电价以内的部分,由当地省级电网结算;高出部分通过国家可再生能源发展基金予以补贴。

风电建设前景并不乐观

从公司大比例新增风电建设来看,公司未来的重点或许仍是风电建设。但是,风电建设前景如何呢?

抢装潮带来电厂建设增多,但风电并网量却大幅下降。根据能源局数据,2016年我国新增并网装机19.3GW,同比下滑41%,与此前行业协会预期的 22-25GW,存在差异,主要由于:

1)能源局统计口径为,中电联和电网公司调度口径,是已发电的并网装机数据;

2)行业协会由各风机企业上报汇总而成,企业上报数据或存在一定误差。并且,协会数据更接近吊装水平,而非并网数据。

弃风率居高不下,协合新能源更是高于平均水平。2016年国内风电弃风电量497亿千瓦时,综合弃风率17.10%,较2015年15.40%仍有上升。协合新能源2016年权益风电厂平均弃风率是19.31%,高于国内平均水平,可以看到的是,公司的弃光率也从2.16%暴增至9.44%。

不仅行业数据表现不佳,政策导向同样不乐观。2017年2月27日,国家能源局官网信息显示,内蒙古、黑龙江、吉林、宁夏、甘肃、新疆等省区不得核准建设新的风电项目。电网企业不得受理,该区域风电项目的新增并网申请;派出机构不再对该区域风电项目,发放新的发电业务许可。

新能源上网电价的一降再降,使得行业前景堪忧。根据《关于调整光伏发电陆上风电标杆上网电价的通知》,2017年1月1日之后,一类至三类资源区新建光伏电站的标杆上网电价分别调整为每千瓦时0.65元、0.75元、0.85元,比2016年电价每千瓦时下调0.15元、0.13元、0.13元。

同时明确,今后光伏标杆电价根据成本变化情况每年调整一次。2018年1月1日之后,一类至四类资源区新核准建设陆上风电标杆上网电价分别调整为每千瓦时0.40元、0.45元、0.49元、0.57元,比2016-2017年每千瓦时降低7分、5分、5分、3分。

放量十字星突显市场分歧

在内外部环境都不乐观的情况下,协合新能源二级市场的表现又如何呢?

截至2017年3月14日收盘,公司股价为0.425港元,从走势图可以看到,此前近三日都收十字星,尤其是3月8、9日放量的十字星,还伴随着长上下引线,这或许表明资本市场对协合新能源净利增长的态度,也有些摇摆不定。

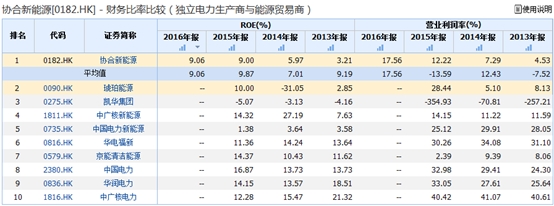

根据WIND行业数据对比看来,公司的净资产收益率和营业利润率,相比于同类公司还是有些差距。

在此两重压力下,过去半年中,协合新能源多次回购股票,但均未能有效拉升股价,而在过去一段时间的港股牛市中,其同样缺席。

本文转自d1net(转载)